L'optimisation du package de rémunération des dirigeants

Lorsqu’on pense optimisation du package de rémunération des dirigeants, on pense optimisation fiscale (et sociale) : très prosaïquement, chercher à remplacer un élément de salaire par un composant moins taxé (et/ou moins chargé).

Le recours des entreprises à la rémunération en capital ou aux retraites surcomplémentaires était motivé, en partie du moins, par l’existence d’un régime de faveur. Malheureusement, au fil du temps, la convergence entre salaires et autres formes de revenu est non seulement atteint, mais dépassé, à contresens (la seule tentative à rebours a été la loi Macron, que le législateur s’est empressé de remettre en cause quelques mois plus tard).

Il reste néanmoins de multiples pistes d’optimisation : quelques pistes fiscales, mais aussi et surtout l’optimisation ne saurait se limiter à la fiscalité.

L’optimisation s’appuie sur divers leviers :

- Le levier fiscal et social ;

- L’expertise de l’entreprise dans la conception des composants de rémunération (rémunération incitative, ingénierie de la protection et de la prévoyance…) ;

- Le pouvoir de négociation de l’entreprise auprès de prestataires externes (assureurs, gérants d’actifs, agents immobiliers…).

Quelques exemples concrets d’optimisation :

- L’application de l’Article 81 du CGI, qui permet des exonérations fiscales pour déplacements à l’étranger, augmente le revenu net des dirigeants sans augmentation du coût pour l’entreprise ;

- Le remplacement d’attributions d’actions ou de stock-options par des instruments de fonds propres au levier aligné sur les objectifs d’un business plan ambitieux et atteignable (AGAM), avec un impact potentiel pour les bénéficiaires beaucoup plus favorable, à charge IFRS constante ;

- La conversion du régime de retraite « chapeau » (Article 39), qui n’est pas portable - son attrait est inversement proportionnel à la durée de vie professionnelle restante du dirigeant - en un système alternatif XLT portable est beaucoup plus favorable pour le bénéficiaire, même dans le cas où l’opération serait neutre du point de vue fiscal ;

- La prise en charge par l’entreprise d’un capital décès, qui en négocie les termes, ou d’une assurance chômage pour un mandataire social, dans le cadre de l’offre à la carte, versus une renonciation de salaire est une forme d’optimisation.

Ces exemples, et bien d’autres, sont développés ci-dessous. Voici les principales pistes d’optimisation des packages de rémunération des dirigeants.

1. L’OPTIMISATION FISCALE

En France, les pistes en matière d'optimisation fiscale individuelle dans le cadre de l’entreprise ne sont pas très nombreuses, mais certaines opportunités existent et ne sont pas toujours exploitées.

- L’Article 81 du CGI prévoit des exonérations fiscales en contrepartie :

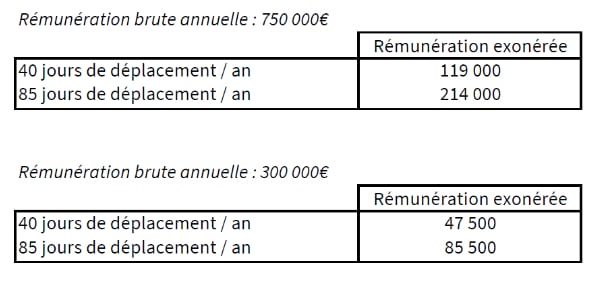

- De déplacements professionnels à l’étranger de courte durée (durée effective d’au moins 24 heures dans un autre Etat) (Article 81AII).

Les exonérations peuvent être très significatives puisqu’elles peuvent représenter jusqu’à 40% de la rémunération versée au titre de l’activité France.

Depuis 2015 (CE : 10/04/2015 - M. et Mme Housset), la mise en œuvre de ce dispositif est devenu beaucoup plus favorable. - De déplacements professionnels à l’étranger de longue durée (Article 81AI).

- De déplacements professionnels à l’étranger de courte durée (durée effective d’au moins 24 heures dans un autre Etat) (Article 81AII).

- L’Article 155B du CGI prévoit des exonérations fiscales pour les impatriés : exercice d’une activité professionnelle en France pour des personnes venues de l’étranger.

- Les écarts d’efficacité fiscale (et sociale) entre rémunération en capital et instruments en cash peuvent être très importants, au gré des décisions du législateur.

Pour en savoir plus : voir ci-dessous

2. L’OFFRE A LA CARTE

L’offre à la carte consiste à permettre à chaque dirigeant d’effectuer un/ des choix entre les divers composants de son package de rémunération, compte tenu de ses attentes et/ou de ses besoins, à coût constant pour l’entreprise.

Illustrations :

- Participation à une formation type INSEAD ou Standford, versus une part de la rémunération variable ;

- Mise en place d’une assurance chômage GSC pour les mandataires sociaux plutôt qu’une augmentation de salaire ;

- Ou plus prosaïquement, voiture de fonction plus performante versus une part de la rémunération cash…

La mise en œuvre requiert beaucoup de soin, car elle nécessite d’identifier les attentes et besoins avec chaque bénéficiaire, et d’effectuer des choix en tenant compte des bonnes pratiques de gouvernance et de la culture d’entreprise.

3. LE STATUT DES MANDATAIRES SOCIAUX

Les mandataires sociaux sont liés à l’entreprise par un contrat de mandat (et non pas par un contrat de travail) ; ils relèvent à ce titre du droit des Sociétés (et non pas du droit du Travail).

Le cumul entre un mandat social et un contrat de travail est possible pour la grande majorité des sociétés et des dirigeants (en particulier les très nombreux mandataires sociaux des sociétés non cotées et des filiales des groupes cotés), sous réserve de respecter un certain nombre de conditions.

L’enjeu est essentiel pour les bénéficiaires, car le statut de salarié est significativement plus protecteur, en particulier à l’occasion de la rupture de contrat.

Il convient également de mentionner que les mandataires sociaux sont soumis à divers risques en matière de responsabilité civile et pénale, qui appellent la mise en place de dispositifs de protection.

Pour en savoir plus : voir rubrique Le statut des mandataires sociaux

4. LA REMUNERATION INCITATIVE

Les packages de rémunération des dirigeants comprennent deux composants de rémunération incitative : l’incitation court terme (ICT) et l’incitation long terme (ILT).

L’entreprise dispose de deux leviers potentiellement puissants pour optimiser la rémunération incitative :

- L’amélioration du design des systèmes incitatifs ;

- L’arbitrage fiscal entre règlement en capital ou en espèces, au gré des fluctuations du régime fiscal et social applicable aux attributions d’actions et de stock-options.

L’amélioration du design

Les actionnaires sont disposés à verser des montants d’incitation d’autant plus significatifs que la création de valeur de l’entreprise est élevée. A l’inverse, en l’absence de valeur créée, les investisseurs tiqueront à verser des primes décorrélées de la performance de l’entreprise.

Concernant la rémunération en capital, les Actions à Gain d’Acquisition Modulable (AGAM), au levier aligné sur les objectifs d’un business plan créateur de valeur peuvent maximiser le ratio gain d’acquisition / charges IFRS. A titre indicatif, les AGAM permettent d’améliorer de plus de 50% la plus-value d’acquisition à charge IFRS constante par rapport aux traditionnelles actions.

Les AGAM peuvent prendre diverses formes, notamment selon la taille de l’entreprise ou sa cotation ou non. Citons à titre d’exemple :

- Pour les entreprises cotées, la structuration d’instruments inspirés d’options indicielles à l’aide d’actions de performance pour offrir un levier en fonction de la hausse du cours et de la surperformance par rapport à un panel de comparaison tout en protégeant contre les marchés baissiers ;

- Pour les entreprises non cotées, les Phantom shares « boosters », qui viennent en complément des Phantom shares traditionnels, dans une optique d’effet de levier : le nombre de titres attribués pouvant être accrus très significativement en cas de création de valeur forte de l’entreprise.

Concernant les indicateurs de performance, leur pertinence économique et leur lisibilité par les dirigeants participent à l’amélioration de la création de valeur de l’entreprise, ce qui permet aux actionnaires de verser des rémunérations d’autant plus généreuses.

L’arbitrage fiscal

En France, le régime fiscal et social applicable aux attributions d’actions et de stock-options est particulièrement fluctuant, au gré des décisions du législateur.

Les écarts de rendement net-net entre d’une part actions et stock-options et d’autre part leurs équivalents espèces respectifs, les Phantom Shares et les Stock Appreciation Rights (SAR), ont pu dépasser 50% en fonction des régimes fiscaux successifs qui s’appliquaient.

Dans cet environnement fiscal et social mouvant, les entreprises doivent rester aux aguets, et envisager des arbitrages lorsque les écarts de rendement deviennent significatifs.

Pour en savoir plus : voir rubrique Newsletter / La rémunération de la performance

5. LE CO-INVESTISSEMENT ET LE LCP

Le co-investissement traditionnel (ou direct) repose sur l’investissement des dirigeants dans le capital de l’entreprise, soit au travers de l’acquisition d’actions, soit le plus souvent par la souscription d’instruments à effet levier (BSA, actions de préférence, actions d’une société de management, partiellement endettée, investie dans l’entreprise sous-jacente).

Pour les actionnaires, le co-investissement est vertueux puisqu’il renforce l’alignement des dirigeants sur la création de valeur.

Le co-investissement traditionnel n’est pas une rémunération, dès lors que les dirigeants acquièrent le véhicule d’investissement au « juste prix », c’est-à-dire le prix qu’un investisseur tiers serait disposé à payer pour disposer du même droit.

En France, le co-investissement traditionnel n’est pas optimal d’un point de vue fiscal et social. Il existe néanmoins une piste d’optimisation très significative qui consiste à financer le co-investissement par une renonciation salariale : le LCP (Leveraged Compensation Package), qui présente plusieurs avantages par rapport au co-investissement direct :

- Efficacité fiscale et sociale : la « double peine » de la fiscalité sur les rémunérations et les plus-values est évitée ;

- Simplicité : les dirigeants ne doivent pas investir leur épargne ou emprunter ;

- Absence de risque de requalification : la compensation et l’abondement éventuel sont composés d’outils de rémunération en capital traditionnels ;

- Flexibilité : l’entreprise a toute liberté dans le calibrage de l’effet levier au travers de la vectorisation de la juste valeur sur des scenarii de performance de l’action choisis.

Pour en savoir plus : voir rubrique La rémunération de la performance (bonus, ILT)

6. LA PREVOYANCE

Connue et pratiquée par les grands Groupes internationaux, le pooling international est un dispositif privilégié qui permet aux entreprises d’optimiser le rendement de leurs régimes de prévoyance et frais médicaux.

Les gains peuvent être très significatifs. C’est la raison pour laquelle, depuis quelques années, cette pratique s’étend aux Groupes de taille intermédiaire, voire moyenne (à partir de 300 à 500 salariés), dès lors qu’ils sont implantés dans au moins deux pays différents.

Le principe en est simple : il consiste à confier tout ou partie des régimes de prévoyance et frais médicaux (et parfois d’assurance retraite) souscrits au niveau d’un même Groupe par ses différentes entités à un assureur international ou à un réseau d’assureurs. Ce type de structure offre la possibilité de consolider les résultats, et de faire bénéficier le Groupe d’un dividende en conséquence, en remboursant une partie des primes lorsque le taux de sinistralité sur l’ensemble des contrats d’assurance est favorable.

Il permet également d’utiliser les gains pour améliorer la couverture sociale des bénéficiaires.

Pour en savoir plus : voir rubrique Newsletter/La protection des dirigeants

LA FIN DES RETRAITES CHAPEAU ? OUI, MAIS…

Nombreuses sont les entreprises qui viennent ou qui envisagent de mettre en place un système alternatif au dispositif de retraite chapeau Article 39, parce que le dispositif est inadapté et du fait de sa perte d’efficacité fiscale.

Face à cette désaffection pour l’Article 39, plusieurs types de systèmes alternatifs existent, qui doivent être adaptés à chaque entreprise ; en particulier les XLT (Incitation eXtra Long Terme), en espèces ou en instrument de capital, inspirés des pratiques anglo-saxonnes.

Ils sont généralement constitués d’un capital d’amorçage pour compenser l’abandon des engagements au titre de la retraite Article 39, plus des versements annuels.

Ces systèmes XLT ont plusieurs mérites :

- Ils sont portables, et donc définitivement acquis même en cas de départ avant la date de liquidation de la retraite - ce qui est un avantage décisif pour les bénéficiaires ;

- Ils autorisent une sortie en capital ou en rente, la sortie en capital étant généralement plus favorable ;

- Pour l'entreprise, ils génèrent une économie substantielle : par exemple, une étude chez un client indique une économie de l’ordre de 25%. L’XLT permet également un renforcement de la corrélation entre la rémunération et la performance long terme de l’entreprise, argument clé pour convaincre les investisseurs institutionnels et les agences de conseil en vote.

Pour en savoir plus : voir rubrique La retraite / le chômage

LE CUMUL REVENU D’ACTIVITE ET RETRAITE

De nombreux dirigeants souhaitent poursuivre une activité professionnelle tout en percevant une pension de retraite ; ce cumul revenu d’activité et retraite est particulièrement efficace.

Les sociétés quant à elles envisagent de plus en plus de poursuivre une coopération avec leurs anciens dirigeants, pour quelque temps au moins, compte tenu de leur expérience et de leur savoir-faire, afin de faciliter la transition.

Le cumul revenu d’activité - retraite est désormais autorisé sans limite de ressources, et sans suspension des allocations. La règlementation permet aux assurés de reprendre une activité professionnelle dans leur ancienne entreprise.

Si cette coopération intervient dans le cadre d’une activité de conseil, ce qui est généralement le cas, maintes pistes d’optimisation sont possibles dans le cadre de la structure constituée par le dirigeant.

Pour en savoir plus : voir rubrique La retraite / le chômage

Un dispositif d’exoneration fiscale incontournable : l’article 81 du cgi

En France, les pistes en matière d'optimisation fiscale individuelle dans le cadre de l’entreprise ne sont pas très nombreuses, mais certaines opportunités existent et ne sont pas toujours exploitées.

L’Article 81 du CGI prévoit des exonérations fiscales en contrepartie :

- De déplacements professionnels à l’étranger de courte durée (durée effective d’au moins 24 heures dans un autre Etat) (Article 81AII).

Ces exonérations peuvent être très significatives puisqu’elles peuvent représenter jusqu’à 40% de la rémunération versée au titre de l’activité France. - De déplacements professionnels à l’étranger de longue durée (Article 81AI).

Rappel synthétique :

1. Déplacements à l’étranger de courte durée

Pour bénéficier des exonérations pour déplacements à l’étranger de courte durée, diverses modalités doivent être respectées. Pour l’essentiel :

- Les règles du jeu applicables au sein de l'entreprise doivent être déterminées préalablement à leur mise en application (durée, lieu des séjours…), c'est-à-dire de manière générale en début d'année ;

- La part de rémunération supplémentaire non imposable doit être versée en contrepartie de séjours effectués dans l’intérêt direct et exclusif de l’entreprise ;

- Les dirigeants mandataires sont exclus du champ d'application du dispositif, sauf s'ils cumulent un mandat social et un contrat de travail à raison de fonctions techniques exercées au sein de l’entreprise ;

- Les déplacements doivent nécessiter une résidence d’une durée effective d’au moins 24 heures dans un autre Etat (cette condition exclut de facto les travailleurs frontaliers qui rentrent chez eux le soir). Il faut noter que les 24 heures considérées n’incluent pas les temps de transport ;

- L’exonération est plafonnée à 40% de la rémunération annuelle France versée au salarié ;

- Cette rémunération exonérée de l’IR reste soumise à la CSG/CRDS et est prise en compte pour le calcul du taux effectif.

La mise en œuvre est relativement simple ; elle permet des exonérations fiscales très significatives, sans coût additionnel pour l'entreprise.

ESSERE associés a développé la « formule edge » qui optimise ce dispositif quelle que soit la situation du bénéficiaire. Elle peut être réalisée rapidement.

2. Déplacement à l’étranger de longue durée

Les personnes concernées peuvent être exonérées totalement d’impôt sur le revenu en France lorsque certaines conditions sont réunies.

En particulier :

- Elles exercent une activité salariée. Les mandataires sociaux sont donc exclus de ce dispositif d'exonération ;

- Elles doivent être soumises à un impôt sur le revenu dans l’Etat où s’exerce l'activité, et sous réserve que cet impôt soit au moins égal au deux tiers de celui qui aurait été supporté en France sur la même base d’imposition ;

- Les activités poursuivies concernent les domaines suivants : activités de prospection commerciale pendant une durée supérieure à 120 jours au cours d’une période de 12 mois consécutifs quel que soit le secteur d'activité, ou activité spécifique (chantiers de construction ou de montage, installation et mise en route d’ensembles industriels…) pendant une période supérieure à 183 jours également au cours d’une période de 12 mois consécutifs.

L’optimisation des systèmes incitatifs LT

Pour les bénéficiaires, l’efficacité des ILT est essentiellement liée à :

- La fiscalité de l’instrument

- L’amélioration du design de l’ILT

- Et la hausse de la valeur de l’action de l’entreprise

Le sujet est complexe, mais mérite le détour compte-tenu de ses enjeux.

1. La fiscalité de l'instrument

L’arbitrage fiscal entre instrument en capital et instrument en cash : les écarts de rendement net (après impôt) entre règlement en capital (actions et stock- options) ou en cash (Phantom shares et SAR), ont pu dépasser 50%, en fonction des régimes fiscaux successifs qui s’appliquaient.

Depuis 2018, la fiscalité des Attributions Gratuites d’Actions (AGA) est « convenable », sans être redevenue pour autant un régime de faveur. En d’autres termes, les instruments en capital ou les instruments en cash sur-performent ou sous-performent, en fonction des modalités du Plan.

Nota : le panachage est une forme d’optimisation : ce fut en France une pratique très banale, du fait de l’attribution quasi systématique aux dirigeants d’AGA et de stock-options. Gageons que les actions de performance continueront à se développer en complément de systèmes cash, comme cela se pratique dans les pays anglo-saxons.

2. L’ amélioration du design de l'ILT

Les AGAM représentent une amélioration de l’efficacité des Plans d’ILT.

L’efficacité des AGAM (Actions à Gain d’Acquisition Modulable)

Les AGAM sont des ILT comportant un effet de levier qui peut rendre la rémunération incitative (très) généreuse, car les bénéficiaires acquièrent un nombre d’actions significativement plus important en cas de (sur)performance.

Les AGAM peuvent prendre diverses formes ; citons les Attributions Gratuites d’Actions à effet de levier, et par extrapolation les Phantom shares « boosters », à effet de levier.

Pour les sociétés cotées et non cotées appliquant IFRS2, ces attributions supplémentaires d’actions peuvent se faire à coût IFRS constant. C’est ce que l’on appelle l’optimisation économique.

L’optimisation économique

Le principe de l’optimisation économique est le suivant : la valeur d’attribution d’une action est réduite dès lors que l’action est tronquée, c’est-à-dire dès lors que certaines conditions de vesting sont appliquées.

Quel intérêt ? La réduction de la juste valeur permet d’attribuer plus de titres à budget IFRS2 constant, en cas de performance opérationnelle et boursière.

Cette méthodologie financière est usuelle ; les entreprises, comme Monsieur Jourdain, font de la prose sans le savoir.

A titre indicatif, il est possible d’améliorer de plus de 50% la plus-value d’acquisition à charge IFRS constante par rapport aux traditionnelles actions.

Illustration : les stock-options sont des actions tronquées, dont la juste valeur est de l’ordre de 25 à 30% de la valeur des actions ; la société qui souhaite attribuer des stock-options plutôt que des actions en attribuera 3 à 4 fois plus à budget IFRS constant.

Les AGAM relèvent du même principe.

Nota : les stock-options ne sont guère attractives : pour des raisons fiscales – confiscatoires en France – et du fait que 1) leur gain se concentre sur des scénarios de hausse de l’action irréalistes et 2) près d’un plan de stock-options sur deux est sous l’eau, car elles sont peu résilientes à des marchés baissiers, même si l’entreprise fait mieux que ses concurrents (performance relative). En un mot, les stock-options constituent une forme peu efficace d’AGAM.

Pour réduire fortement la juste valeur, certaines conditions sont nécessaires, comme par exemple la mise en place de critères de marché relatifs, c’est-à-dire de critères de performance liés à la valeur de l’action en comparaison à un panel d’entreprises de référence (TSR relatif). Plus les conditions de marché sont exigeantes, plus cela permet de réduire la juste valeur.

Rappelons que les critères relatifs protègent les dirigeants, en permettant la réalisation d’un gain en cas de performance relative satisfaisante même si le marché est baissier, et rassurent les investisseurs contre les effets d’aubaine.

3. Conclusion

Les actionnaires sont disposés à verser des montants d’incitation (très) significatifs, dès lors que la création de valeur de l’entreprise est élevée. Il est possible d’améliorer très sensiblement le potentiel rémunérateur par rapport aux actions de performance traditionnelles et aux stock-options, à investissement égal pour l’entreprise.

Nous serons heureux de vous présenter plus en détail les pistes d’optimisation des ILT au cours d’une réunion.

Exonérations fiscales pour les impatriés

L’Article 155B du CGI prévoit des exonérations fiscales pour les impatriés, venus de l’étranger pour exercer leur activité professionnelle en France.

Il s’applique aux personnes qui n’ont pas été domiciliées en France pendant les cinq années civiles précédant la date de la prise de fonction, et jusqu’au 31 décembre de la huitième année civile suivant cette date.

Le régime ne limite pas le régime de faveur aux seuls salariés transférés dans le cadre de leur groupe ; il étend l’exonération aux personnes directement recrutées à l’étranger par une entreprise établie en France, ainsi qu’aux non-salariés ayant obtenu un agrément préalable du Ministère de l’Economie et des Finances.

Nota : Les personnes domiciliées en France parce qu’elles ont en France le centre de leurs intérêts économiques sont exclues de ce dispositif.

L’exonération d’impôt sur le revenu porte sur les suppléments de rémunération directement liés à l’exercice de l’activité en France, sur la fraction de la rémunération perçue en raison de l’activité exercée à l’étranger, ainsi que sur certains revenus privés.

Exonération des suppléments de rémunération liés à l’activité exercée en France

L’exonération prévue par le régime est relative au montant réel de la prime d’impatriation.

En ce qui concerne les personnes directement recrutées à l’étranger, celle-ci peuvent opter pour une exonération forfaitaire à hauteur de 30% de leur rémunération. Cette option leur permet de bénéficier de l’exonération alors qu’elles ne peuvent pas toujours justifier d’une rémunération dans leur pays d’origine.

Quant aux non-salariés, ils bénéficient d’une exonération à hauteur de 30% de leur rémunération.

Exonération d’une fraction de la rémunération liée à l’activité exercée à l’étranger

Le régime offre à l’intéressé le choix entre :

- Une limitation de l’exonération de la rémunération liée à l’activité à l’étranger, à 20% de la rémunération imposable ;

- Un plafonnement global des exonérations (prime d’impatriation et rémunération liée aux déplacements à l’étranger) à 50% de la rémunération totale.

Il convient donc d’effectuer un calcul précis afin d’identifier l’option la plus favorable pour le bénéficiaire (celui-ci ne peut se prévaloir de l’Article 81 du CGI).

Exonération de certains revenus de source étrangère

Pendant la durée d’exonération de leur rémunération, les impatriés bénéficient également d’une exonération d’impôt sur le revenu à hauteur de 50% du montant des revenus passifs de source étrangère suivants :

- Les revenus de capitaux mobiliers ;

- Les droits d’auteur et produits de la propriété industrielle ;

- Les plus-values de cession de valeurs mobilières et de droits sociaux.

Certaines conditions sont requises pour pouvoir bénéficier de cette exonération ; étant précisé que la fraction des revenus exonérée d’impôt sur le revenu est soumise aux prélèvements sociaux.

Exonération temporaire d’ISF sur le patrimoine de source étrangère

Les impatriés soumis à l’Impôt de Solidarité sur la Fortune (ISF) sont dispensés de déclarer leurs biens situés hors de France.

Etude de marché et/ou diagnostic du package de rémunération des dirigeants

L’étude de marché porte sur les quantum ; le diagnostic du package de rémunération vise à identifier les pistes d’optimisation par rapport aux enjeux de l’entreprises et aux attentes des dirigeants, à dire d’expert.

Ces deux démarches sont complémentaires et fécondes.

Les entreprises doivent connaitre les pratiques de marché pour déterminer les packages de rémunération de leurs dirigeants. Cependant …

1. ÉTUDES DE MARCHÉ

Les études de marché (benchmarking) sont nécessaires, car elle permettent de :

- Confronter les choix de l’entreprise aux pratiques de marché ;

- Donner de la légitimité sur les quantum (dès lors que les critères du panel de comparaison sont pertinents), et justifier certains composants de rémunération « sensibles », en particulier les composants différés : retraite chapeau, parachute …

- Eviter de démotiver/ démobiliser les dirigeants qui seraient traités en dessous des pratiques de marché (la rémunération : levier de motivation ou source de démotivation ?).

Mais elles ne sont/ ne doivent pas être une « religion », just a commodity : on résonne trop souvent en termes de taille d’entreprise et de pratiques de marché, plutôt que stratégie, perspectives, courbe de maturité du business, culture d’entreprise.

Les décisions concernant les rémunérations (principes et quantum) ne devraient pas se limiter à la stricte application des pratiques de marché, et devraient prendre en compte bien d’autres critères.

2. DIAGNOSTIC DU PACKAGE DE RÉMUNÉRATION DES DIRIGEANTS

Le diagnostic du package de rémunération des dirigeants enrichit l’étude de marché. Il consiste en une analyse critique du statut et du package de rémunération des dirigeants, complétée par des recommandations, sur la base de maints autres critères que les quantum :

- La cohérence avec la culture et les valeurs de l’entreprise ;

- L’incitation à la mobilisation et la (sur)performance ;

- L’attractivité, l’attrait du marché et la rétention ;

- L’expérience acquise, la rareté des expertises sur le marché (personnes clés à risque), et le coût de remplacement des dirigeants ;

- L’alignement puissant des intérêts des dirigeants avec les actionnaires, et le lien avec les risques personnels (co-investissement) ;

- L’intérêt des dirigeants : optimisation fiscale et non fiscale, dispositif de protection (parachute, clause de non concurrence, statut de mandataire social vs statut salarié)… ;

- L’acceptabilité sociale …

Nota : les diagnostics peuvent être réalisés pour l’ensemble du personnel d’une entreprise. Cette intervention a pour objectifs :

- De réaliser l’analyse et le diagnostic de la politique de rémunération et des principaux composants constituant le package de rémunération de l’équipe dirigeante et des collaborateurs : fixe, rémunération incitative court terme et rémunération incitative long terme, avantages divers, rémunération différée… ;

- Et de faire part de nos recommandations, à dire d’expert, relatives à la politique de rémunération.

Les recommandations sont collectives (et parfois individuelles lorsqu’il s’agit de personnes clés qui paraissent décalés par rapport aux pratiques de marché) ; elles couvrent :

- Les principes qui forment le socle de la politique de rémunération, en lien avec les enjeux, le plan d’affaires et les valeurs de la société ;

- Les cercles : les dirigeants et collaborateurs sont regroupés par cercles en fonction des niveaux de responsabilité et des enjeux de chaque cercle : création de valeur, culture entrepreneuriale, rétention, alignement sur les intérêts des actionnaires, reconnaissance …

- Ce classement par cercles, du fait de ses multiples applications, facilite grandement le travail des dirigeants : positionnement en rémunération par rapport aux pratiques de marché, gestion des carrières, politique différenciée par catégories (par exemple en termes de montants de bonus ou de types de véhicule de fonction, de packages de mobilité internationale…), communication ciblée… ;

- Une attention est portée à l’équilibre du package de rémunération : équilibre court terme et composants différés : systèmes d’Incitation Long Terme (ILT), rupture de contrat, retraite… ;

- L’optimisation : diverses pistes d’optimisation du package de rémunération sont proposées - ainsi que des pistes de protection : retraite, modalités de rupture de contrat, régime de prévoyance/ frais médicaux, clause de non concurrence par exemple.

Cette étude se concrétise par un document décrivant l’état des lieux, et comprenant une feuille de route qui fixe les priorités et les étapes pour l’action.

Est-il souhaitable de payer les dirigeants en honoraires ?

La pratique en Belgique est de payer les dirigeants en honoraires ; à cet égard, la pratique en France demeure conservatrice.

Et pourtant, à coût constant pour l’entreprise, les avantages du statut indépendant sont nombreux pour le dirigeant : ce statut lui permet de privilégier la rémunération court terme ou l’investissement long terme, d’adapter sa couverture sociale à ses contraintes familiales, de faciliter le cumul avec d’autres sources de revenus ... et d’optimiser son package de rémunération.

D’autant que, en France, le statut de dirigeant mandataire social (DMS) est en défaveur par rapport au statut salarié.

Est-il souhaitable de payer les dirigeants en honoraires ?

La pratique en Belgique (pour ne prendre que cet exemple) est de payer les dirigeants d’entreprise en honoraires ; le système fiscal belge les encourage à passer en société. Un rapport du Conseil Supérieur des Finances, réalisé à la demande du ministre Vincent Van Peteghem (CD&V), montre que la pression fiscale sur le travail et sur le capital ont suivi des trajectoires bien différentes ces vingt dernières années.

En France, le statut indépendant peut être un régime de faveur : il existe quelques pistes d’optimisation fiscale et sociale, mais plus encore ce statut permet au dirigeant d’adapter son package de rémunération à ses attentes et ses besoins.

Quelques illustrations :

- Le dirigeant sous statut indépendant peut se rémunérer en dividendes, en BIC, en BNC ... et en salaire.

- L’efficacité fiscale et sociale (net-net après IR versus revenu brut) est de l’ordre de :

- 77,50% en micro- BIC,

- 70% en micro- BNC (les BIC et BNC sont taxés au réel au-delà d’un plafond annuel),

- 45% en dividendes,

- 33% en salaire,

En considérant un taux d’imposition de 45%.

Diverses activités relèvent des BIC ou BNC, telles que les redevances de marque, les droits d’auteur, la location de bureau à domicile ...

- Les dispositifs d’épargne salariale tels que la participation et l’intéressement, le PEE et le PERECO avec abondements sont en termes d’efficacité fiscale et sociale très favorables ; dans les petites structures, le dirigeant peut en bénéficier pleinement, car le nombre d’éligibles est réduit.

L’efficacité fiscale et sociale de l’abondement des PEE – PERECO est de l’ordre de :

- 90% ou 70%, selon le montant du forfait social,

- L’abondement pouvant être porté à 300% de la contribution du bénéficiaire.

- Le dirigeant peut également opter pour un statut TNS, moins contraignant quant au montant des charges sociales.

- La couverture sociale peut être ajustée aux contraintes familiales : par exemple le dirigeant peut souhaiter pouvoir disposer d’une bonne assurance prévoyance/ frais médicaux lorsque son conjoint et ses enfants sont à charge, et la réduire lorsque ces derniers sont devenus financièrement autonomes.

- Concernant les placements de long terme (retraite), le dirigeant peut bénéficier des PER.

- Dans le cadre de ses activités professionnelles, il peut investir tous azimuts, les frais étant pris en charge par sa société : support d’un tiers, véhicule de fonction, déplacements, réceptions, CESU ...

Cette structuration est particulièrement adaptée aux dirigeants qui cumulent un revenu d’activité, soit avec des allocations chômage, soit avec une retraite - ce que permet la loi, sous réserve du respect de certaines conditions.

Nota :

- Concernant la retraite, la loi autorise un dirigeant à reprendre une activité professionnelle dans son ancienne entreprise ;

- Depuis le 1er septembre 2023, le versement d’une seconde pension de retraite au titre des périodes de cumul emploi-retraite est possible dans certaines limites, et sous conditions.