La rémunération de la performance (bonus, ILT)

Analyser l’existant

- Modèle économique de l’entreprise (value proposition, traduction en performance économique)

- Culture / valeurs de l’entreprise : autonomie, innovation, promotion, esprit d’équipe, levier de performance, image recherchée…

- Processus / systèmes managériaux : formalisation des ambitions de création de valeur, planification stratégique et budgétaire, identification des leviers de création de valeur, systèmes d’information, évaluation de la performance, détermination des rémunérations

- Forces et faiblesses des pratiques de rémunération de la performance existantes

Définir les objectifs des outils de rémunération de la performance

- Rôle spécifique du variable court terme dans le cadre du package de rémunération global

- Rôle spécifique du variable long terme dans le cadre du package de rémunération global

Concevoir le variable court terme

- Choix des critères de performance (financiers, stratégiques, opérationnels, leadership…), du périmètre (groupe, BU…) et articulation (additif, multiplicatif)

- Fixation des objectifs à atteindre, barème (payout curve)

- Panels de comparaison éventuels (performance comparator group)

- Partie à différer éventuelle

- Validation conformité de gouvernance

- Evolutions éventuellement requises des processus managériaux

- Mise en œuvre

Concevoir le variable long terme Système d'Incitation Long Terme ILT

- Choix du véhicule d’attribution : option sur action, action, instrument indexé, cash…

- Choix des critères de performance (boursiers, financiers, stratégiques…), du périmètre (groupe, BU…) et articulation (additif, multiplicatif)

- Panels de comparaison éventuels (performance comparator group)

- Choix des périodes de performance, de conservation…

- Fixation des objectifs à atteindre, barème (payout curve)

- Optimisation de la juste valeur IFRS2

- Validation conformité de gouvernance

- Evolutions éventuellement requises des processus managériaux

- Mise en œuvre

Détermination du quantum

- Benchmarks de packages de rémunération dirigeants (par niveau de classification, par fonctions-repères) et positionnement marché

- Benchmarks de dilution économique (options sur actions, actions), de coûts IFRS2

Communication

- Interne

- Externe : investisseurs, résolutions d’AG…

Rémunération incitative et management de la performance

Les enjeux de la rémunération incitative sont multiples ; pour l’essentiel : fidéliser, mobiliser et inciter à la création de valeur, tout en tenant compte des pratiques de marché.

Celle-ci, pour être efficace, doit être portée par des politiques RH performantes : dispositif de fixation des objectifs, référentiel de compétences, système d’évaluation de la performance.

Le management de la performance constitue le socle d’une politique de management des femmes et des hommes d’une entreprise (leadership, clarification de l’organisation, des rôles et missions de chacun, revue des carrières et compétences, classification groupe…).

Chaque dispositif RH évoqué dans cette newsletter devrait faire l’objet d’un process, d’une méthodologie illustrée par des exemples concrets, afin de permettre aux managers de les mettre en oeuvre aisément.

1. Fixation des objectifs

La fixation des objectifs permet :

- D’installer le processus de management de la performance afin de cascader les objectifs de l’entreprise à tous les niveaux de l’organisation, d’aligner les objectifs de tous les dirigeants et collaborateurs sur la stratégie et les objectifs prioritaires de l’entreprise, et de promouvoir la culture de la performance ;

- D’instaurer des indicateurs de mesure (KPI’s) et un système de pilotage de la performance individuelle et d’équipe ;

- De mettre en place un système de délégation, en définissant les responsabilités de chacun ;

- A chaque collaborateur de comprendre sa contribution à l’ensemble des résultats de l’entreprise (1) ;

- D’initier une politique et des méthodes de rémunération qui récompensent la vraie performance.

(1) Les salariés doivent mettre en oeuvre la stratégie, ce qu'ils font :

- S'ils comprennent les priorités de l’entreprise, et comment ils peuvent y contribuer,

- S'ils connaissent clairement leur rôle et responsabilités, s'ils savent à tout moment où ils en sont par rapport aux résultats visés, et ce sur quoi ils seront évalués,

- Si leurs contributions aux résultats de l’entreprise sont effectivement reconnues.

2. Compétences clés

La formulation d’un référentiel de compétences permet :

- D’identifier les compétences clés de succès pour la réussite des enjeux et des objectifs stratégiques de la société (leadership, maitrise du métier, compétences comportementales…) ;

- De favoriser le développement des dirigeants et collaborateurs de la société, car, à chaque compétence correspondent des niveaux de progression.

Le référentiel de compétences fait partie intégrante de l’évaluation de la performance.

3. Evaluation de la performance

L’évaluation de la performance permet :

- De faire le bilan de l’exercice écoulé, et d’apprécier en conséquence la performance de chacun : analyser les résultats, diagnostiquer les points forts et les points faibles, identifier les domaines d’amélioration et de progrès ;

- D’identifier les personnes clés et les potentiels, afin de les développer, et préparer la relève ;

- A chacun de se situer et de se fixer des objectifs de progrès ;

- Aux managers de suivre la progression de leur équipe vers les objectifs, en coachant les collaborateurs, en comblant une lacune professionnelle, en prenant les mesures correctives pour réduire les écarts de performance ; mais aussi de faire évoluer leur style de management afin de développer un climat favorable à la réussite de leur équipe.

4. Condition de succes

4.1 Formation des managers

Il appartient à la société de s’assurer du leadership de ses managers, afin qu’ils disposent des compétences et des outils nécessaires pour être de véritables acteurs du management des ressources humaines et des promoteurs de la culture souhaitée.

4.2 Plan de communication

Pour chaque projet significatif doit être prévu un plan de communication, pour :

- Donner du sens au changement ;

- Communiquer régulièrement sur les résultats, les progrès réalisés, les batailles gagnées ;

Tout en réalisant l’information/ consultation des instances représentatives des salariés.

Les entreprises doivent elles encore attribuer des actions ou des stock-options ?

Suite aux multiples règlementations intervenues affectant la rémunération des dirigeants, les "traditionnels" régimes de faveur ont cessé ou sont sur le point de disparaitre en France.

L'objectif de convergence entre salaires et autres formes de revenu est non seulement atteint, mais dépassé, à contresens.

Conséquence : les entreprises doivent rapidement revisiter leurs pratiques de rémunération. Et en particulier leurs dispositifs d'actionnariat.

Dans ce contexte métamorphosé, quelles sont les pistes les plus intéressantes ? Que peuvent répondre les Conseils d'Administration lorsqu'on leur demande quelles initiatives ils comptent prendre pour faire face à cette nouvelle donne ?

Pour vous aider dans votre réflexion, nous publions les documents synthétiques suivants concernant les LTI (Long Term Incentives)

- Attributions gratuites d'actions et Phantom Stocks ?

- Stock-options et SAR (Stock Appreciation Rights) ?

- Co-investissement et LCP (Leverage Compensation Package)

- Le LPI (Leverage Personal Investment)

- Les BSAAR

Les entreprises doivent-elles encore attribuer des actions gratuites (AGA) à leurs dirigeants ?

L’efficacité d’un système d’Incitation Long Terme (ILT) est principalement liée :

- A la fiscalité de l’instrument ;

- Au design du plan ILT ;

- Et à la hausse de la valeur de l’action.

En France, la LFSS pour 2025 vient de relever le taux de la contribution patronale due au titre des AGA de 20 à 30%. Même si le choix de l’instrument ILT ne résulte pas uniquement de son efficacité fiscale et sociale, cela est déterminant.

Les entreprises doivent-elles encore attribuer des actions gratuites à leurs dirigeants ?

La rémunération incitative est pratiquée par les entreprises, car elle vise à :

- Aligner les dirigeants sur les intérêts des investisseurs ;

- Privilégier la création de valeur ;

- Amplifier l’attractivité, la motivation et la rétention.

En France, suite aux multiples règlementations intervenues affectant la rémunération des dirigeants, les traditionnels régimes de faveur ont cessé ; en 2025, de nouvelles mesures restrictives s’appliquent (AGA, BSPCE, management packages).

Concernant les Attributions Gratuites d’Actions (AGA), depuis 2018, la fiscalité était « convenable », sans être redevenue pour autant un régime de faveur.

La loi de financement de la sécurité sociale (LFSS) pour 2025, définitivement adoptée le 17 février, relève de 20 % à 30 % le taux de la contribution patronale due au titre des Attributions Gratuites d’Actions.

Quelle conséquence concrète en termes d’efficacité fiscale et sociale ?

Illustration concernant le gain d’acquisition (ratios en net-net (après IR) pour le bénéficiaire versus coût pour l’entreprise après IS) :

En quelques mots :

- Plans à base d’émission d’actions nouvelles : les systèmes cash (Phantom stocks) surperforment les AGA, sauf cas spécifiques ;

- Plans à base de rachat d’actions :

- Les actions surperforment les systèmes cash jusqu’à 300 000€ par an,

- Les systèmes cash surperforment les AGA au-delà de 300 000€ par an.

Sachant que les contributions sociales et salariales des AGA sont des taxes (paiement à fonds perdus), alors que les cotisations sociales des systèmes cash constituent une rémunération différée (retraite et prévoyance, pour les salaires < Tranche C).

Nota : Concernant les Stock-options, les systèmes cash (Stock Appreciation Rights SAR) surperforment dans tous les cas les instruments en capital.

D’autres critères méritent d’être pris en compte ; en particulier :

- Les systèmes cash n’ont pas d’effet dilutif ;

- Ils sont intégralement déductibles à l’IS ;

- Ils évitent tout risque de requalification ;

- Le vote en AG est facilité (Say On Pay 50% versus 2/3 pour les instruments en capital) ;

- Pas d’obligation pour les entreprises cotées d’accorder des titres ou d’améliorer le système d’intéressement/ participation... pour tout le personnel ;

- Simplicité de déploiement à l’international.

Quel arbitrage opérer ?

Les indicateurs de performance

Le choix des critères de performance à intégrer dans la rémunération variable court et long terme est un des points les plus importants et les plus complexes de la politique de rémunération des dirigeants. Comme les critères de performance foisonnent, il est essentiel de faire le tri en rapport avec les spécificités de l’entreprise.

Préembule

Que penser d’une société à forte intensité capitalistique qui privilégie l’EBITDA dans ses critères de performance ? D’un groupe qui poursuit une croissance externe agressive et n’inclut pas d’indicateur de rentabilité des capitaux investis ? D’une entreprise dont l’essentiel de la capitalisation boursière est associée à la croissance future et qui n’inclut aucun indicateur d’innovation ?

Il n'y a pas d'indicateur idéal pour focaliser sur la création de valeur ; chaque entreprise doit identifier les indicateurs pertinents en fonction de sa stratégie, de son business plan et de ses valeurs.

1. Définitions

Il existe deux grands types de critères : les critères de marché (IFRS) ≠ les critères hors marché. Les critères de marché se réfèrent à la performance de l’action. Les critères hors marché comprennent les indicateurs financiers et non financiers.

Pour ces deux critères doivent être distinguées les critères absolus et les critères relatifs à un benchmark extérieur.

Illustration

2. Le TSR relatif

Sous l’influence des pratiques anglo-saxonnes, d’ISS (P4P), mais aussi du Code AFEP-MEDEF (« lorsque cela est possible et pertinent, ces conditions de performance internes et externes sont combinées »), la tendance dans les entreprises cotées est au développement du TSR relatif : il est présent dans près de 40% des ILT du CAC 40, 60% aux USA et 70% au RU.

Les investisseurs apprécient le TSR relatif :

- Le TSR pour sa transparence, ce critère reposant sur des données publiques aisément vérifiables ;

- Les critères relatifs pour leur efficience, ces critères les rassurant contre les effets d’aubaine : ils évitent qu’un marché haussier serve d’aubaine aux dirigeants insuffisamment performants.

Les dirigeants devraient apprécier le TSR relatif :

- Le TSR parce qu’il converge vers la valeur créée sur le long terme au travers de la stratégie de l’entreprise ;

- La dimension relative parce qu’elle les protège et les favorise potentiellement : elle évite qu’un marché baissier pénalise les dirigeants performants, et permet d’accroitre le levier et par là le payout d’un plan (via la réduction de la juste valeur IFRS pour conditions de performance boursières).

Mais le TSR n’est pas un indicateur qui peut servir au pilotage de l’entreprise. D’où la nécessité d’identifier des indicateurs financiers qui « collent » à la création de valeur : croissance, marge, rentabilité des capitaux investis …

3. Des critères hors marché complémentaires

Les deux leviers de rémunération incitative court et long terme doivent être conçus simultanément et de façon complémentaire ; c’est-à-dire éviter les redondances, et conduire une réflexion intégrée quant aux indicateurs utilisés et au poids respectif de chacun d’eux, eu égard aux finalités clairement identifiées du variable court terme et de la rémunération Incitative Long Terme (ILT).

Les indicateurs financiers sont utilisés pour le variable court terme et pour l’ILT ; ils servent à tracer la création de valeur. Le choix des indicateurs de création de valeur varie en fonction des enjeux de croissance et de marge, d’intensité capitalistique, du degré d’intégration verticale, etc.

Mais les indicateurs financiers sont bien souvent des indicateurs retardés. La création de valeur est le résultat de la qualité des décisions stratégiques et opérationnelles qui requièrent alors des indicateurs avancés pour en estimer le plus rapidement possible l’efficacité. Le modèle du Balanced Scorecard propose de structurer ces indicateurs autour des thèmes de la proposition de valeur aux clients, des processus opérationnels par rapport auxquels l’entreprise choisit d’exceller (core business processes), et du développement du capital humain.

-

Variable annuel : les indicateurs sont généralement des indicateurs :

- Financiers ;

- Stratégiques ;

- Opérationnels ;

- Comportementaux.

Ces indicateurs peuvent inclure des critères RSE, soit parce qu’ils sont des leviers de création de valeur, soit parce qu’ils focalisent sur la maîtrise des risques identifiés.

Enfin les collaborateurs sont engagés autour du projet d’entreprise par des valeurs qui peuvent être formalisées dans un modèle de leadership, d’où l’intérêt de critères comportementaux.

Illustration : concernant les indicateurs financiers du variable annuel ; ils peuvent être :

- Majoritairement des critères financiers hauts de page focalisés sur une croissance respectueuse de la marge :

- Croissance (organique) du Chiffre d’Affaires,

- Marge EBITDA / Chiffre d’Affaires…, - Plus, minoritairement, des critères financiers :

- De dette,

- De cash-flow / BFR…

Nota :

Les indicateurs de marché sont, à juste titre, rarement utilisés dans le variable court terme, du fait de leur volatilité à court terme.

Les critères comportementaux, généralement qualitatifs, ne pouvant être exprimés par des nombres, doivent faire l’objet d’un plan d’action précis. -

ILT : les critères sont généralement des critères :

- De marché (voir TSR relatif);

- De critères financiers rattachés à la création de valeur.

Illustration : les indicateurs peuvent être focalisés sur une croissance respectueuse de la rentabilisation des capitaux investis :

- Croissance EBIT sur 3 ans,

- Return on Capital Employed (ROCE) ou Return On Invested Capital (ROIC), le second intégrant au dénominateur, au-delà des immobilisations corporelles, les écarts d’acquisition et autres immobilisations incorporelles.

Nota :

- Même si cette démarche reste minoritaire, quelques entreprises recourent à des critères RSE dans les ILT.

- Il est possible/ souhaitable que quelque(s) critères n’affectent que l’upside (rémunération au titre d’une performance supérieure à la performance cible).

- Certains indicateurs peuvent opérer comme des coupe-circuits ; cette pratique en développement consiste à annuler tout ou partie d’une rémunération incitative afin de sanctionner un risque inconsidéré, une faute inacceptable, voire une insuffisance notable de résultat.

- Illustrations : Accident pétrolier dans le Golfe du Mexique / Concurrence, corruption, fraude ou blanchiment (RSE).

4. Des critères croisés

La pratique courante est d’utiliser des indicateurs de manière indépendante, en en faisant la somme. Par souci d’efficacité, il peut être intéressant de combiner certains critères, en particulier pour l’ILT.

Illustration : le tableau suivant illustre le principe du croisement d’un critère de croissance et d’un critère de rentabilisation des capitaux d’une entreprise industrielle ; ce afin de décourager les arbitrages destructeurs de valeur entre croissance et rentabilisation des investissements qui pourraient résulter d’une approche additive de critères.

Les objectifs ESG sont légitimes, mais controversés… à juste titre

Déception, voire suspicion des investisseurs ; les objectifs ESG sont controversés.

Plusieurs raisons à cela : les objectifs sont parfois perçus comme anecdotiques, car non chiffrés ou peu précis ; ils sont ressentis comme étant utilisés à des fins marketing et/ ou des fins d’effet d’aubaine, favorisant la compensation d’une insuffisance de performance financière (greenwashing). On constate du reste un taux d’atteinte des objectifs ESG supérieur à celui des objectifs financiers.

L’enjeu est le suivant : les objectifs ESG sont légitimes s’ils sont intimement liés aux enjeux stratégiques et à la création de valeur. Quelles solutions opérationnelles ?

De plus en plus d’entreprises intègrent des objectifs ESG à la fois dans l’ICT et dans l’ILT de leurs dirigeants et managers (Systèmes incitatifs court terme et long terme).

Leur impact concernant le package de rémunération est croissant, soulignant le besoin d’une démarche transparente et solide pour mettre en œuvre et évaluer ces critères.

Vis-à-vis de leurs actionnaires, les entreprises doivent être à même de répondre aux diverses questions suivantes :

- Le Conseil d’administration et son Comité des rémunérations sont-ils impliqués dans l’identification des indicateurs et la fixation des objectifs ESG ?

- Les objectifs ESG sont-ils intimement liés aux enjeux stratégiques ?

- Créent-ils de la valeur ?

- Comment établir le ratio investissements réalisés au titre de l’ESG relativement à la création de valeur ?

- Les critères ESG privilégient-ils les critères internes plutôt que les benchmarks des agences de notation, ainsi que le requièrent les investisseurs ?

- La performance ESG est-elle mesurable, et comment est-elle mesurée ?

- Est-elle réellement variable ?

- Le poids des objectifs ESG est-il raisonnable par rapport au poids global des objectifs ?

Quelles garanties apporter aux investisseurs, en particulier concernant l’ILT, c’est-à-dire le levier privilégié de création de valeur sur un horizon pluriannuel.

1. Les prémices

La directive européenne CSRD révolutionne le reporting en introduisant l’obligation d’un reporting extra-financier pour les sociétés ayant leur siège dans un pays de l’UE.

Quelques entreprises publient dès maintenant un compte de résultat environnemental en s’efforçant de le rapprocher de la création de valeur.

Illustrations :

- Une société a retenu le BNPA ajusté du coût du carbone ;

- Une société a opté pour la marge décarbonée (EBITDA après déduction des factures carbone) ;

- Une société a proposé de mesurer le ratio émissions de gaz à effet de serre rapporté au chiffre d’affaires, avec l’objectif de mesurer l’efficience de l’entreprise à se décarboner.

Nous n’en sommes qu’aux prémices.

Essere associés vous propose de participer à la réflexion via un apport méthodologique :

2. Des indicateurs croisés

Il existe basiquement deux options pour mettre en oeuvre les indicateurs de performance :

- L’option additive : qu’il s’agisse des ICT ou des ILT, c’est la pratique la plus courante. Elle consiste à faire appel à divers critères de manière indépendante, en les totalisant in fine pour connaitre la performance globale.

Illustration :

EBITDA = 80%, et croissance du CA = 20%, les pourcentages représentant les poids respectifs de chaque indicateur.

- L’option multiplicateur (indicateurs croisés) : cette pratique résulte de la combinaison entre deux ou trois objectifs. Le croisement de deux ou trois indicateurs permet de décourager les arbitrages destructeurs de valeur qui pourraient résulter d’une approche additive.

Illustration :

Combinaison entre un objectif de croissance du CA et un objectif de rentabilité.

Le croisement d’un critère de croissance et d’un critère de rentabilité permet de privilégier la croissance rentable, plutôt que, d’une part la croissance du CA, et d’autre part la rentabilité, avec le risque d’encourager les arbitrages négatifs individuels entre croissance et rentabilité.

Cette approche peut être utilisée pour les objectifs ESG :

Illustration (ce tableau est purement indicatif ) :

Le tableau suivant illustre le principe du croisement d’un indicateur de rentabilité et d’un indicateur ESG d’une entreprise industrielle.

Avec cette méthode, l’objectif ESG est intimement lié à la création de valeur de l’entreprise.

L’option multiplicateur est tout particulièrement adaptée aux ILT.

Nota : en termes de design du plan, les indicateurs ESG peuvent être utilisés à titre complémentaire, tout en assurant leur pleine efficacité. Par exemple :

- Il est possible que certain(s) critère(s) de performance affectent exclusivement l’upside (rémunération au titre d’une performance supérieure à la performance cible).

- Il est envisageable que certain(s) indicateur(s) opèrent comme des coupe-circuits ; cette pratique en développement consiste à annuler tout ou partie d’une rémunération incitative afin de sanctionner un risque inconsidéré, une faute inacceptable, voire une insuffisance notable de résultat.

Illustrations :

Accident pétrolier dans le Golfe du Mexique : sécurité des personnes et des biens

Concurrence, corruption, fraude ou blanchiment

L’optimisation des systèmes incitatifs LT

Pour les bénéficiaires, l’efficacité des ILT est essentiellement liée à :

- La fiscalité de l’instrument

- L’amélioration du design de l’ILT

- Et la hausse de la valeur de l’action de l’entreprise

Le sujet est complexe, mais mérite le détour compte-tenu de ses enjeux.

1. La fiscalité de l'instrument

L’arbitrage fiscal entre instrument en capital et instrument en cash : les écarts de rendement net (après impôt) entre règlement en capital (actions et stock- options) ou en cash (Phantom shares et SAR), ont pu dépasser 50%, en fonction des régimes fiscaux successifs qui s’appliquaient.

Depuis 2018, la fiscalité des Attributions Gratuites d’Actions (AGA) est « convenable », sans être redevenue pour autant un régime de faveur. En d’autres termes, les instruments en capital ou les instruments en cash sur-performent ou sous-performent, en fonction des modalités du Plan.

Nota : le panachage est une forme d’optimisation : ce fut en France une pratique très banale, du fait de l’attribution quasi systématique aux dirigeants d’AGA et de stock-options. Gageons que les actions de performance continueront à se développer en complément de systèmes cash, comme cela se pratique dans les pays anglo-saxons.

2. L’ amélioration du design de l'ILT

Les AGAM représentent une amélioration de l’efficacité des Plans d’ILT.

L’efficacité des AGAM (Actions à Gain d’Acquisition Modulable)

Les AGAM sont des ILT comportant un effet de levier qui peut rendre la rémunération incitative (très) généreuse, car les bénéficiaires acquièrent un nombre d’actions significativement plus important en cas de (sur)performance.

Les AGAM peuvent prendre diverses formes ; citons les Attributions Gratuites d’Actions à effet de levier, et par extrapolation les Phantom shares « boosters », à effet de levier.

Pour les sociétés cotées et non cotées appliquant IFRS2, ces attributions supplémentaires d’actions peuvent se faire à coût IFRS constant. C’est ce que l’on appelle l’optimisation économique.

L’optimisation économique

Le principe de l’optimisation économique est le suivant : la valeur d’attribution d’une action est réduite dès lors que l’action est tronquée, c’est-à-dire dès lors que certaines conditions de vesting sont appliquées.

Quel intérêt ? La réduction de la juste valeur permet d’attribuer plus de titres à budget IFRS2 constant, en cas de performance opérationnelle et boursière.

Cette méthodologie financière est usuelle ; les entreprises, comme Monsieur Jourdain, font de la prose sans le savoir.

A titre indicatif, il est possible d’améliorer de plus de 50% la plus-value d’acquisition à charge IFRS constante par rapport aux traditionnelles actions.

Illustration : les stock-options sont des actions tronquées, dont la juste valeur est de l’ordre de 25 à 30% de la valeur des actions ; la société qui souhaite attribuer des stock-options plutôt que des actions en attribuera 3 à 4 fois plus à budget IFRS constant.

Les AGAM relèvent du même principe.

Nota : les stock-options ne sont guère attractives : pour des raisons fiscales – confiscatoires en France – et du fait que 1) leur gain se concentre sur des scénarios de hausse de l’action irréalistes et 2) près d’un plan de stock-options sur deux est sous l’eau, car elles sont peu résilientes à des marchés baissiers, même si l’entreprise fait mieux que ses concurrents (performance relative). En un mot, les stock-options constituent une forme peu efficace d’AGAM.

Pour réduire fortement la juste valeur, certaines conditions sont nécessaires, comme par exemple la mise en place de critères de marché relatifs, c’est-à-dire de critères de performance liés à la valeur de l’action en comparaison à un panel d’entreprises de référence (TSR relatif). Plus les conditions de marché sont exigeantes, plus cela permet de réduire la juste valeur.

Rappelons que les critères relatifs protègent les dirigeants, en permettant la réalisation d’un gain en cas de performance relative satisfaisante même si le marché est baissier, et rassurent les investisseurs contre les effets d’aubaine.

3. Conclusion

Les actionnaires sont disposés à verser des montants d’incitation (très) significatifs, dès lors que la création de valeur de l’entreprise est élevée. Il est possible d’améliorer très sensiblement le potentiel rémunérateur par rapport aux actions de performance traditionnelles et aux stock-options, à investissement égal pour l’entreprise.

Nous serons heureux de vous présenter plus en détail les pistes d’optimisation des ILT au cours d’une réunion.

Attribution gratuite d'actions et Phantom Stocks ?

Les Phantom Stocks sont des actions virtuelles miroirs de la valeur réelle de l'action de la société. Elles donnent aux attributaires l'opportunité de bénéficier de l'appréciation des actions de leur société, sans pour autant en devenir, à aucun moment, actionnaire.

Elles n'ont pas d'effet dilutif.

Les Phantom Stocks sont payées sous forme de salaire, et sont soumises au régime social et fiscal des traitements et salaires.

La valeur des titres, basée sur la valeur de l'action sous-jacente, correspond à un salaire brut (les charges sociales patronales étant prises en charge par la société).

Les charges et taxes correspondantes sont honorées lors de l'exercice des Phantom Stocks.

Pour les sociétés cotées, la valeur des titres peut être celle du cours de bourse; elle peut également être, comme pour les sociétés patrimoniales, le fruit d'une valorisation intrinsèque.

Dans un environnement où le cours de bourse est déconnecté des résultats de l'entreprise, cette valorisation est plus efficace pour l'entreprise, et plus motivante pour les bénéficiaires car elle est le reflet de leur performance.

Le contexte fiscal et social

Les Phantom Stocks devraient se multiplier en France, pour diverses raisons

- Le régime de faveur qui s'appliquait aux attributions gratuites d'actions a pris fin.

- Les contributions sociales qui pèsent sur les systèmes d'actionnariat ne donnent lieu à aucune contrepartie, alors que les cotisations assises sur les Phantom Stocks génèrent des droits en retraite et prévoyance.

- La mise en œuvre de Phantom Stocks ne créent pas obligation, comme c'est le cas pour les attributions gratuites d'actions, de mettre en place un système d’intéressement pour tout le personnel; ce qui doit être pris également en compte dans le calcul comparatif des coûts.

- Il n'y a pas de prélèvement patronal lors de l’attribution des titres, alors que celui-ci représente 30% pour les attributions gratuites d'actions.

- Les entreprises bénéficient d'une grande liberté concernant la conception du plan (durée du plan, modalités d'application en cas de rupture de contrat...).

Le choix des participants

Les Phantom Stocks ont la même cible que les attributions gratuites d'actions.

Les Phantom Stocks peuvent servir de sous-jacents dans le cadre d'un plan de retraite surcomplémentaire (notamment en substitution d'une retraite à prestations définies Article 39); elles sont alors généralement réservées aux dirigeants.

Les modalités des Phantom Stocks

Elles peuvent être extrêmement variables, élaborées sur mesure pour chaque entreprise.

A titre d’illustration

Un plan d'une durée de 10 ans incluant

- Une période d'acquisition de 3 ou 4 ans,

- Une période de conservation (non obligatoire) de 6 ou 7 ans, avec possibilité d'exercice des titres au fil de l'eau.

La durée de la période de conservation peut être plus longue, en particulier lorsque les Phantom Stocks servent de sous-jacents pour les dispositifs de retraite surcomplémentaire.

Les Phantom Stocks n'entrent pas dans l'assiette de l'indemnité de rupture, ni dans celle de l'indemnité de départ à la retraite.

Le risque financier pour le bénéficiaire est lié à l'évolution du cours de l'action.

La société peut externaliser la gestion et/ou les fonds auprès d’un organisme financier.

Les attributions gratuites d'actions sont-elles pour autant condamnées ?

Les dispositifs de LTI sous forme de capital perdureront, pour des raisons "symboliques" : les bénéficiaires ont un statut véritable d’actionnaire.

En outre, le panachage des titres pour les dirigeants constitue une forme d'optimisation qui mérite d'être considérée.

Exemple de panachage

- Attribution de stock-options ou de SAR, dans la perspective d'une reprise des cours de bourse,

- Plus attribution gratuite d'actions ou de Phantom Stocks, dans la perspective d'une consolidation des cours de bourse,

- Plus attribution de Phantom Stocks liés à la valeur intrinsèque de la société, avec l'objectif de lier la valeur des titres à la performance de l'entreprise.

Essere associés vous propose de vous aider à définir et mettre en application votre politique d'actionnariat.

Le Conseil d’Etat pénalise l’économie du non coté

Le Conseil d’état a rendu le 13 juillet 2021 trois arrêts de principe ayant vocation à être publiés au Recueil Lebon, qui confirment une tendance plus générale, dans laquelle s’inscrivaient déjà l’Administration fiscale, les juridictions françaises, notamment judiciaires, et les URSSAF depuis plusieurs années : le gain retiré de la cession des BSA (bons de souscription d’actions), dès lors qu’un tel avantage trouve essentiellement sa source dans l’exercice par l’intéressé de ses fonctions de dirigeant ou de salarié, doit être considéré comme acquis non à raison de la qualité d’investisseur du cédant, mais en contrepartie de ses fonctions et, en conséquence, être requalifié en tant qu’avantage salarial.

Paradoxe : les bénéficiaires de plans d’attribution de certains instruments profitent d’un « régime de faveur » (actions gratuites, stock-options, BSPCE (bons de souscription de parts de créateur d’entreprise), alors que les entrepreneurs qui co-investissent dans leurs entreprises, en se mettant pécuniairement en risque, sont pénalisés.

Au-delà de l’impact immédiat sur les opérations de private equity et de venture capital, c’est toute l’économie du non coté qui se trouve affectée.

Quelles solutions de co-investissement désormais ?

Depuis longtemps, l'Administration fiscale et les juridictions françaises, notamment judiciaires, se méfient de ces mécanismes d'intéressement qui seraient structurés dans le seul but de faire bénéficier les dirigeants, lors du débouclage, de la fiscalité plus favorable des plus-values de cession des valeurs mobilières.

Les arrêts du Conseil d’état du 13 juillet dernier s’attaquent au sujet de plein front.

1. LES CONSEQUENCES

Ces trois arrêts sont lourds de conséquences sur le plan fiscal, tant pour l’entreprise que (et sans doute plus encore) pour les bénéficiaires.

- Pour l’entreprise :

- Un redressement URSSAF ;

- L’imposition de taxes et autres charges relatives aux salaires (i.e., taxe d’apprentissage, budget du CSE, intéressement et participation, retraite et prévoyance, indemnités de rupture, etc…).

- Pour les dirigeants :

- Une perte de l’abattement fiscal ;

- Un redressement URSSAF et/ou fiscal, pouvant être majoré en cas de considération d’abus de droit pour montage abusif, avec intérêts de retard et pénalités.

2. LES FONDEMENTS DE LA REQUALIFICATION

Les arrêts s’inscrivent dans un mouvement général initié il y a plus de dix années.

- Comité des abus de droit (avis rendus le 29 novembre 2013) :

- Le seul paiement des titres d’une société à un prix de marché n’est pas en soi un critère suffisant pour éviter une requalification ;

- Lors de la sortie d’une opération de LBO, le Comité des abus de droit a considéré que la souscription d’ABSA (actions à bons de souscription d’actions) par des dirigeants à un prix de marché et sur leurs propres deniers (par l’intermédiaire d’une ManCo) pouvait entraîner une requalification de la plus-value générée lors de la sortie en traitements et salaires ;

- L’avis insiste notamment sur l’absence de prise de risque final des dirigeants, qui étaient assurés « de récupérer leur investissement, tout en étant susceptibles de réaliser un gain substantiel en cas de succès de l’opération ».

- Cour de cassation (04 avril 2019/ SGBL - n°17-24.470) : la Cour de cassation s’est, pour la première fois, prononcée sur un management package structuré autour de BSA. Selon la Cour :

- Les BSA constituent un avantage soumis aux cotisations sociales dès lors qu’ils sont (i) acquis à des conditions préférentielles et (ii) proposés aux dirigeants en contrepartie ou à l’occasion de leur travail ou de l’exercice d’un mandat social, l’avantage préférentiel (soit la différence entre le prix payé et la valeur d’acquisition ou de souscription) étant imposable comme salaire au titre de l’année d’acquisition ou de souscription de BSA ou d’options, lorsqu’il est en lien avec les fonctions exercées (l’existence d’un lien entre l’attribution et l’existence d’un mandat social et/ou d’un contrat de travail s’apprécie in concreto, sur la base d’éléments purement factuels) ;

- La Cour de cassation semble accréditer la thèse selon laquelle le simple fait d’octroyer à un nombre limité de personnes la possibilité de souscrire à des BSA, sans même se référer à la valeur des BSA, constitue en elle-même une condition préférentielle ;

- En cas de requalification en traitements et salaires, l’assiette soumise à cotisations sociales doit être évaluée selon la valeur des BSA à la date à laquelle les bénéficiaires en ont obtenu la « libre disposition » (i.e., à la date de fin de la période d’acquisition). Cette date constitue le point de départ de la prescription ;

- Toutefois, la Cour de cassation précise que les BSA « sont des instruments financiers, permettant de souscrire à une ou plusieurs actions dites sous-jacentes pendant une période donnée, dans une proportion et à un prix fixé à l’avance ; qu’ils sont acquis moyennant uninvestissement financier de la part de leur détenteur et leur valorisation varie en fonction de la valeur des actions auxquelles ils se rattachent, qu’ils sont susceptibles de générer des profits comme des pertes en fonction de l’évolution à la hausse ou à la baisse des actions auxquelles ils se rattachent ; que l’achat de BSA effectué par des dirigeants d’entreprise en leur qualité d’associé – peu important qu’il leur soit réservé et/ou qu’il soit soumis à conditions – doit en conséquence être qualifié d’investissement financier et non d’élément de rémunération assujetti à cotisations de sécurité sociale ».

- Conseil d'état (13 juillet 2021) :

« Un tel avantage (le gain retiré de la cession des BSA) trouve sa source essentiellement dans l’exercice par l’intéressé de ses fonctions de dirigeant ou de salarié ».

- L’intéressé s’était engagé, au titre du pacte d’actionnaires, à accompagner la société pendant une durée de 3 à 7 ans ; ce pacte déterminait les modalités d’exercice de ses fonctions et ses obligations vis-à-vis de la société, et intégrait une clause d’exclusivité et de loyauté, ainsi qu’un engagement de non-concurrence. De plus, le contrat de souscription des BSA prévoyait des conditions de performance (seuil TRI) et des modalités de conservation des titres ;

- L’acquisition ou la souscription des titres était proposée à un prix préférentiel. Le mécanisme garantissait au bénéficiaire, dès l’origine ou ultérieurement, le prix de cession de ces bons dans des conditions constituant une contrepartie de l’exercice de ses fonctions de dirigeant ou de salarié ;

- Peu importe que le bénéficiaire ait investi à titre personnel, avec le risque de perte totale de son investissement ;

- L’enjeu pour l’Administration et pour le juge est de savoir si les gains réalisés par les dirigeants trouvent leur origine dans l'existence d'un contrat de mandat et/ou de travail au sein de leur entreprise, ou s'ils proviennent strictement de leur investissement.

Aux termes des trois arrêts du 13 juillet 2021, le Conseil d’état dégage des critères matériels (soit : l’existence d’un avantage lié résultant des fonctions exercées) et apprécie cet avantage à chaque étape (soit : lors de l’acquisition, lors de l’exercice et lors de la cession).

Dès lors, il convient d’adapter sérieusement les pratiques mises en oeuvre dans le cadre des management packages.

3. QUELLES SOLUTIONS DE CO-INVESTISSEMENT DESORMAIS ?

L’environnement n’est guère favorable aux BSA, dont nous recommandons l’abandon depuis de nombreuses années pour les management packages, et plus largement pour les plans de coinvestissement.

A tout le moins, la conformité d’un plan de co-investissement suppose de s’interroger au préalable sur les points suivants :

- Lien avec le contrat de travail / mandat social : le règlement du plan prévoit-il une clause de présence, des clauses de good et bad leaver, des critères de performance ? Ces clauses sont-elles des clauses d’ordre opérationnel ne concernant pas les actionnaires ?

Nota : dans les pays anglo-saxons, la seule existence de ces clauses de présence (reposant notamment sur la notion de faute) ou de critères de performance requalifient systématiquement les plans en traitements et salaires (mais avec des conséquences moindres du fait de la neutralité fiscale des divers instruments de rémunération).

- Y-a-t-il des conditions préférentielles de payout par rapport aux actionnaires « ordinaires » ?

- Y-a-t-il prise de risque financier ? L’investissement est-il soumis à un véritable aléa / un risque de perte ?

- L’investissement est-il « modique » par rapport au gain potentiel ?

- Quelle méthodologie de valorisation des titres a été employée à l’entrée ? S’agit-il d’une méthodologie « de convenance » ? Ou la valorisation a-t-elle été effectuée par un ou plusieurs experts indépendants ?

- Existe-t-il une période d’acquisition : est-il envisageable de ne pas restreindre la cessibilité des titres ?

Sans prétendre au bénéfice de la fiscalité favorable des plus-values de cession de valeurs mobilières, divers plans de co-investissement permettant un effet de levier peuvent toutefois être mis en oeuvre.

Par exemple :

- L’acquisition par les dirigeants d’actions ordinaires abondée par l’entreprise en ILT (systèmes d’Incitation Long Terme) : AGA, BSPCE (ces deux instruments bénéficiant d’un régime de faveur dédié), stock-options ou Phantom Stocks (ce dernier instrument en cash n’étant pas dilutif, mais ne donnant pas accès au capital de la société) ;

- Le LCP (Leverage Compensation Package), inspiré de la pratique britannique du share matching : L’entreprise propose aux dirigeants d’investir une partie de leur bonus en actions, avec pour encouragement et contrepartie un abondement de l’entreprise sous forme d’actions supplémentaires (une newsletter sera publiée prochainement à ce sujet) ;

- La réduction de la juste valeur IFRS2 (optimisation économique des ILT) : le principe de l’optimisation économique est le suivant : la valeur d’attribution d’une action est réduite dès lors que l’action est tronquée, c’est-à-dire dès lors que certaines conditions de vesting sont appliquées. La réduction de la juste valeur permet d’attribuer plus de titres à budget IFRS2 constant, sous réserve de l’atteinte d’objectifs de performance préalablement déterminés.

Cette méthodologie financière est usuelle ; les entreprises, comme Monsieur Jourdain, font de la prose sans le savoir. A titre indicatif, il est possible d’améliorer de plus de 50 % la plus-value d’acquisition à charge IFRS constante par rapport aux traditionnelles actions.

Illustration: les stock-options sont des actions tronquées, dont la juste valeur est de l’ordre de 25 à 30 % de la valeur des actions ; la société qui souhaite attribuer des stock-options plutôt que des actions en attribuera 3 à 4 fois plus à budget IFRS constant.

Nota : les stock-options ne sont guère attractives compte-tenu de leur régime fiscal actuel (même si dit « de faveur ») et du fait que 1) leur gain se concentre sur des scénarios de hausse de l’action irréalistes et 2) près d’un plan de stock-options sur deux est « sous l’eau » (notamment car les stock-options sont peu résilientes à des marchés baissiers).

Pour réduire la juste valeur de l’action : certaines conditions sont nécessaires, telles que la mise en place de critères de marché relatifs, c’est-à-dire de critères de performance liés à la valeur de l’action en comparaison à un panel d’entreprises de référence (TSR relatif). Plus les conditions de marché sont exigeantes, plus significative sera la réduction de la juste valeur.

Rappelons que les critères relatifs protègent les dirigeants : ils permettent la réalisation d’un gain en cas de performance relative satisfaisante même si le marché est baissier.

Les arrêts du Conseil d’état de juillet 2021 constituent, même s’ils ne visent stricto sensu que les BSA et les options, un « big bang » au sein des management packages, poussant à définir des mécanismes de structuration et de financement (ou co-financement) innovants pouvant être mis en oeuvre, afin de limiter autant que possible les risques de requalification liés tout en en préservant l’attractivité économique.

A ce titre, et à tout le moins, la rédaction des management packages nous semble devoir prendre en compte cet état de fait (notamment en décorrélant autant que possible la clause de présence de la notion de faute et l’attribution de l’exercice des fonctions). Il convient également de se pencher sur la pertinence de multiplier les fenêtres d’exercice des options offertes aux dirigeants.

LE CO-INVESTISSEMENT ET LE LCP : UNE PISTE D’OPTIMISATION DU PACKAGE DE REMUNERATION DES DIRIGEANTS !

Suite aux décisions de principe du Conseil d’Etat du 13 juillet 2021, de la Cour de Cassation du 04 avril 2019, de l’Administration fiscale et des URSSAF, qui requalifient en traitement et salaires les modes de co-investissement à effet de levier - quelles solutions de co-investissement désormais (cf. notre Newsletter Le Conseil d’Etat pénalise l’économie du non côté, rédigée avec le concours du cabinet d’avocats FRANKLIN).

Parmi les solutions possibles : le LCP (Leverage Compensation Package) ; il s’agit d’une pratique de co-investissement inspiré du Share-matching (UK) qui prévoit un financement individuel indirect de la part des dirigeants, c’est-à-dire au travers d’une renonciation de salaire. Il constitue une piste d’optimisation du package de rémunération des dirigeants.

Quelques entreprises cotées pratiquent le co-investissement pour leurs dirigeants ; certaines considèrent même qu’il fait partie de leur ADN. Mais telle n’est pas (encore) la pratique la plus répandue, alors que de nombreuses entreprises non cotées y recourent (et pas uniquement en private equity).

Investir dans son entreprise peut apparaitre à première vue pour une contrainte pour les dirigeants, alors que cela peut être une formidable opportunité pour à la fois augmenter l’attrait de votre système d’Incitation Long Terme (ILT) pour les bénéficiaires, et son efficacité pour l’entreprise… Encore faut-il que le Plan soit optimisé.

Le co-investissement est vertueux, car :

- Il aligne réellement les dirigeants sur l’intérêt des actionnaires, via une prise de risque financier de la part des dirigeants, par acquisition de titres ;

- Les dirigeants indiquent clairement aux actionnaires et à leurs collaborateurs qu’ils sont engagés et mobilisés pour faire réussir leur entreprise dans le long terme.

1. LES CONDITIONS DE SUCCES

Le co-investissement a pour objectif de favoriser une culture entrepreneuriale ; il constitue une porte d’entrée majeure de l’adaptation de l’entreprise et/ ou de sa transformation : adaptation à un contexte économique de crise, changement de braquet, nouvelle stratégie, recherche de niveaux de résultats nettement supérieurs, fusion, acquisition… Le succès repose sur les dirigeants et leur capacité à conduire ces changements.

Pour réussir, et obtenir l’adhésion des dirigeants, le co-investissement suppose :

- Une forte implication du CEO et du Comité des Rémunérations, qui souhaitent fédérer l’équipe exécutive autour d’un projet ;

- Un mode de financement attrayant et motivant pour les bénéficiaires ;

- La perspective de « faire la culbute » en cas de réalisation du Business Plan.

Le co-investissement est exigeant. Il légitime auprès des investisseurs des niveaux d'attribution d’actions significativement supérieurs à ce qu’ils acceptent dans le cadre d’une attribution gratuite d’actions.

2. LE LCP (LEVERAGE COMPENSATION PACKAGE)

Il existe basiquement deux formules de co-investissement :

- Le co-investissement direct au travers de l’investissement personnel, éventuellement avec le support d’un financement bancaire ;

- Le co-investissement indirect au travers d’une renonciation de salaire. En Angleterre , il est de pratique courante de pratiquer le Share-matching : l’entreprise propose aux dirigeants d’investir une partie de leur bonus en actions, avec pour encouragement et contrepartie un abondement de l’entreprise sous forme d’actions supplémentaires.

Le LCP est directement inspiré de cette pratique : il consiste en un financement individuel via un gel et/ou une renonciation de salaire, avec généralement abondement de l’entreprise.

2.1 Les participants

Le nombre et le choix des dirigeants (et autres personnes clés) qui doivent faire partie du LCP doit être déterminé avec soin : ceux qu’il faudra convaincre d’accepter le deal et ceux qui n’en feront pas partie.

L’implication des dirigeants du premier cercle est naturelle ; il est envisageable de l’étendre à d’autres cercles, en leur proposant à titre volontaire d’y participer.

Une réserve de sweet equity peut être prévue afin de permettre l’entrée ultérieure dans le dispositif de nouveaux entrants, soit par promotion interne, soit par recrutement externe.

2.2 Le management package

Les modalités du management package peuvent être extrêmement diverses, qu’il s’agisse :

- De la durée du Plan ;

- Du montant de l’investissement individuel ;

- Du montant de l’abondement de l’entreprise ;

- De la possibilité d’un abondement supplémentaire à mi-parcours du Plan conditionné à la réalisation d’objectifs d’étape, afin de soutenir l’attention des bénéficiaires en cours de Plan ;

- De l’application d’un système accélérateur, permettant de clôturer par anticipation la période d'acquisition en cas de réalisation du Business Plan avant l'échéance ;

- De l’application d'un système amplificateur, permettant d’accroitre très significativement le paquet de titres attribués par l'entreprise en cas de sur-performance (performance supérieure à la performance cible);

- De l’application d’un coupe-circuit qui permet l’annulation totale ou partielle de la rémunération incitative en cas de défaillance majeure.

2.3 Les instruments

Le choix des instruments est très ouvert. Sont actuellement privilégiés :

- Les attributions d’actions de performance ;

- Les BSPCE lorsque la société est éligible ;

- Les Phantom Stocks, qui sont dans certains cas plus efficaces fiscalement et socialement que les instruments en capital (AGA, stock-options), et du point de vue de l’effet dilutif …

Nota : L’environnement n’est guère favorable ; c’est pourquoi nous recommandons (depuis des années) d’utiliser d’autres instruments que les BSA pour les Plans de co-investissement.

2.4 Les leviers d’optimisation

Le LCP permet aux dirigeants de cumuler les leviers d’optimisation :

- L’arbitrage fiscal entre règlement en capital ou en espèces, au gré des fluctuations du régime fiscal et social applicable aux attributions d’actions et aux stock-options.

- Le co-investissement des dirigeants au travers d’une renonciation de salaire : celui-ci est neutre pour l'entreprise, mais beaucoup plus favorable pour les bénéficiaires :

- Pour des raisons de cash d’une part, du fait que le financement est étalé pendant la durée du Plan (3 à 5 années en général), au lieu d'être financé intégralement en amont ;

- Parce que d’autre part, le calcul de la renonciation de salaire intègre les charges patronales.

Illustration : dans l'hypothèse d'un taux de charges patronales de 38,50%, de charges salariales de 17,20% et d'un taux marginal d'IR de 48% (45% + contribution exceptionnelle de 3%), l'investissement net-net (après impôts) du dirigeant est de 31% de ce que serait l'investissement financé par le dirigeant par acquisition d’actions ordinaires. - L’abondement de l’entreprise, qui représente en général une à quatre fois le montant de l’investissement individuel, en fonction de la performance de l’entreprise ;

- L’optimisation économique, c’est-à-dire la réduction de la juste valeur du titre, autorisant pour une valeur IFRS 2 donnée d’augmenter le nombre de titres attribués et ainsi le potentiel de gain du Plan.

Les AGAM : le nouvel outil d’incitation long terme (Actions à Gain d’Acquisition Modulable)

Les traditionnelles attributions gratuites d’actions de performance ou de stock-options ont un potentiel rémunérateur limité par rapport à leur valeur d’attribution initiale en cas d’atteinte des objectifs d’un business plan ambitieux mais atteignable.

Pour optimiser le levier rémunérateur du plan d’incitation, nous proposons l’attribution d’AGAM, un instrument de fonds propres structuré en associant systématiquement l’attribution définitive d’actions à des critères de performance boursiers adéquats. Ceci réduit sensiblement la juste valeur IFRS des actions et permet d’augmenter le nombre d’actions attribuées définitivement sur une plage de scenarii boursiers identifiée compatible avec les objectifs du business plan.

Le gain pour les bénéficiaires peut bondir de plus de 50% par rapport aux pratiques traditionnelles.

Introduction

La rémunération en capital que les entreprises mettent en œuvre pour inciter la performance long terme de leurs dirigeants, repose principalement sur l’attribution de deux types d’instruments de fonds propres : les actions et les stock-options.

Dans ces systèmes d’incitation long terme (ILT), les critères de performance associées à ces attributions sont principalement des critères financiers (ou conditions « hors marché » selon le vocabulaire de la norme comptable IFRS).

L’absence de conditions de marché (et d’autres leviers optimisant) pénalise malheureusement la capacité des actions à rémunérer efficacement l’atteinte des objectifs d’un plan d’affaires à la fois ambitieux et atteignable. Il en est de même pour les stock-options. En effet, le levier ou ratio d’efficacité de ces instruments est faible, de l’ordre de 1,3 seulement : pour 100 € de « juste valeur » attribuée, la plus-value d’acquisition espérée sous des scenarii de croissance de la valeur de l’action compatibles avec un business plan ambitieux mais atteignable, n’est que de 130 € !

L’AGAM est un instrument de capitaux propres structuré qui permet d’augmenter significativement le potentiel rémunérateur de l’ILT, de l’ordre de 50% environ, soit pour fixer les idées, un effet comparable à ce que fût l’allègement fiscal et social des actions Macron !

1. Pourquoi actions de performance traditionnelles et stock-options sont inefficaces

Le montant de la rémunération associée à un système d’incitation reposant sur l’acquisition conditionnelle d’une certaine quantité d’instruments de capitaux propres, dépend de la performance atteinte et de l’évolution de la valeur de l’action, soit pour une entreprise cotée de la performance boursière. Par souci de simplification, nous considérons ici le cas des entreprises cotées mais les concepts développés peuvent être extrapolés aux entreprises non cotées.

La performance boursière d’une entreprise peut s’apprécier en termes absolu et relatif :

- Le Total Shareholder Return (TSR) incluant plus-value et dividendes, mesure l’enrichissement absolu des actionnaires au cours d’une période ;

- Le TSR relatif à un panel d’entreprises mesure l’enrichissement des actionnaires par rapport à des investissements alternatifs ; il est également un indicateur de la performance du management en ajustant la performance du cours pour l’impact de facteurs exogènes.

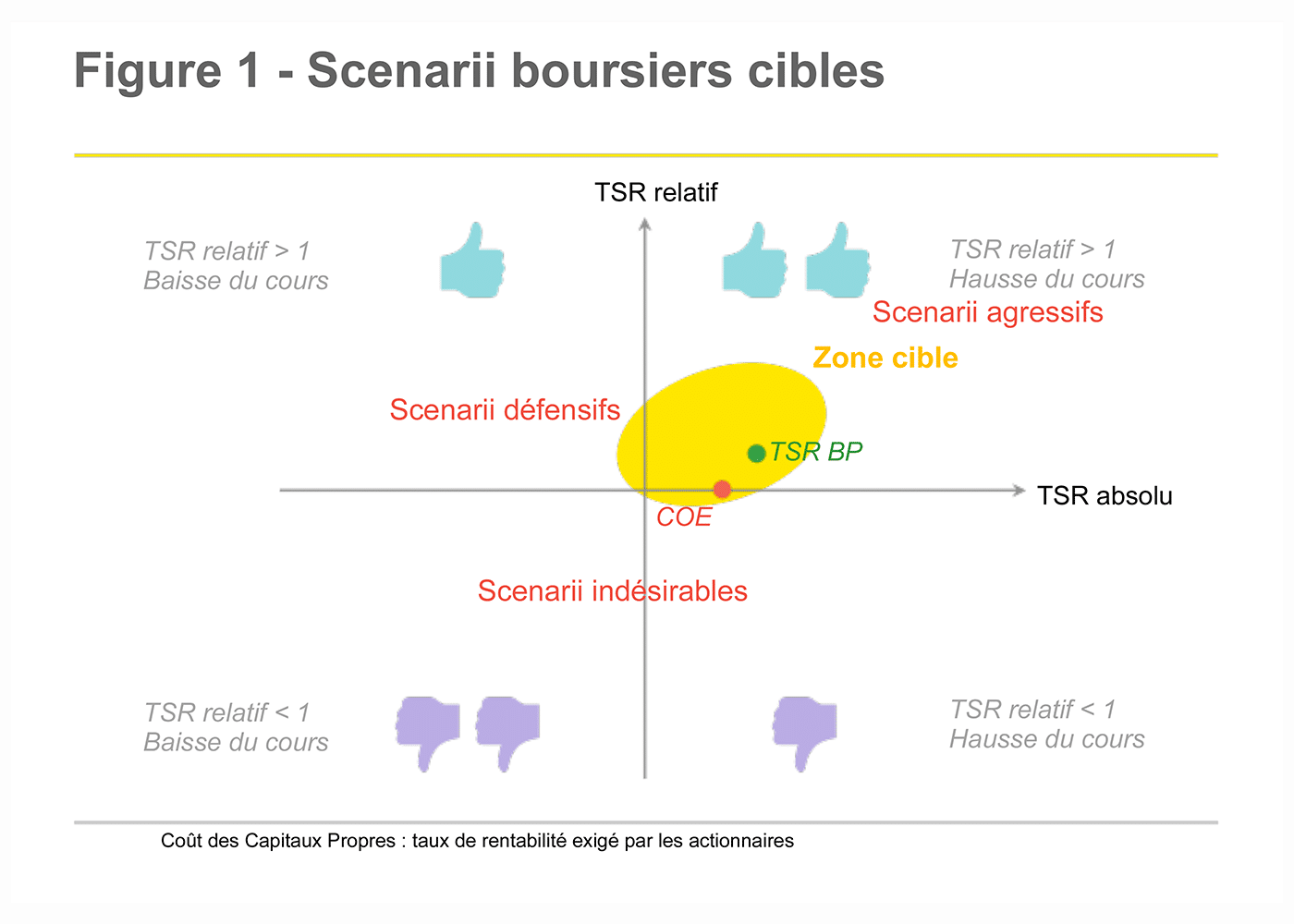

La figure 1 illustre comment dans cet espace à deux dimensions de la performance boursière, il est possible d’identifier une zone cible de scenarii boursiers (identifiée par l’ellipse) dans laquelle l’instrument de capitaux propres attribué devrait être particulièrement rémunérateur :

Cette zone cible devrait inclure les scenarii :

- Où performance boursière absolue et relative sont attrayantes pour les investisseurs ;

- Probables au vu des propriétés stochastiques de l’action (prime de risque exigée par le marché, volatilité, corrélation avec le panel…) ; Cohérents avec l’ambition du plan d’affaires.

Le premier critère implique une zone cible située pour l’essentiel dans le quadrant nord-est de l’espace à deux dimensions.

Le deuxième critère requiert notamment que la zone cible englobe le coût des capitaux propres (Cost of Equity ou COE) de l’entreprise car le marché fixe le cours de l’action en actualisant à ce taux les profits futurs qu’il anticipe.

Pour assurer la cohérence avec le plan d’affaires (troisième critère), la zone cible doit également englober le TSR attendu en interne associé aux objectifs du plan d’affaires (TSR BP). Un plan d’affaires ambitieux doit permettre de délivrer un TSR supérieur au COE de l’entreprisei. Dans ces conditions, l’entreprise devrait en principe également surperformer le TSR moyen du panel de comparaison en admettant que les entreprises du panel ont un COE comparable à celui de l’entrepriseii. Le TSR BP se situe ainsi en principe en haut à droite du COE.

En dehors des scenarii boursiers cibles, il est possible de distinguer trois autres catégories de scenarii boursiers :

- Les scenarii « indésirables » caractérisées par une sous-performance relative de l’action et le plus souvent associés à une baisse du cours ;

- Les scenarii « agressifs » où la performance boursière est spectaculaire mais a priori peu réaliste et dont la survenance pourrait être le résultat d’aubaines (marché haussier par exemple) ou de prise de risque excessive ;

- Les scenarii « défensifs » qui dans un contexte de baisse du cours, éventuellement prononcée, protègent en partie les investisseurs grâce à une surperformance du management.

La juste valeur IFRS d’un instrument de capitaux propres en indique le pouvoir rémunérateur puisqu’elle égale par définition la valeur actualisée de l’espérance de gain d’acquisition. Cette indication du pouvoir rémunérateur de l’instrument est toutefois une moyenne, toutes catégories de scenarii boursiers confondues. Analyser l’allocation de la juste valeur entre la zone cible et les autres catégories de scenarii boursiers permet au contraire d’apprécier le pouvoir rémunérateur de l’instrument sur les différentes catégories de scenarii boursiers, en particulier sur la zone cible. Au plus la juste valeur d’un instrument de capitaux propres est allouée à la zone cible, au plus son pouvoir rémunérateur est élevé sous des scenarii boursiers compatibles avec l’atteinte des objectifs du plan d’affaires.

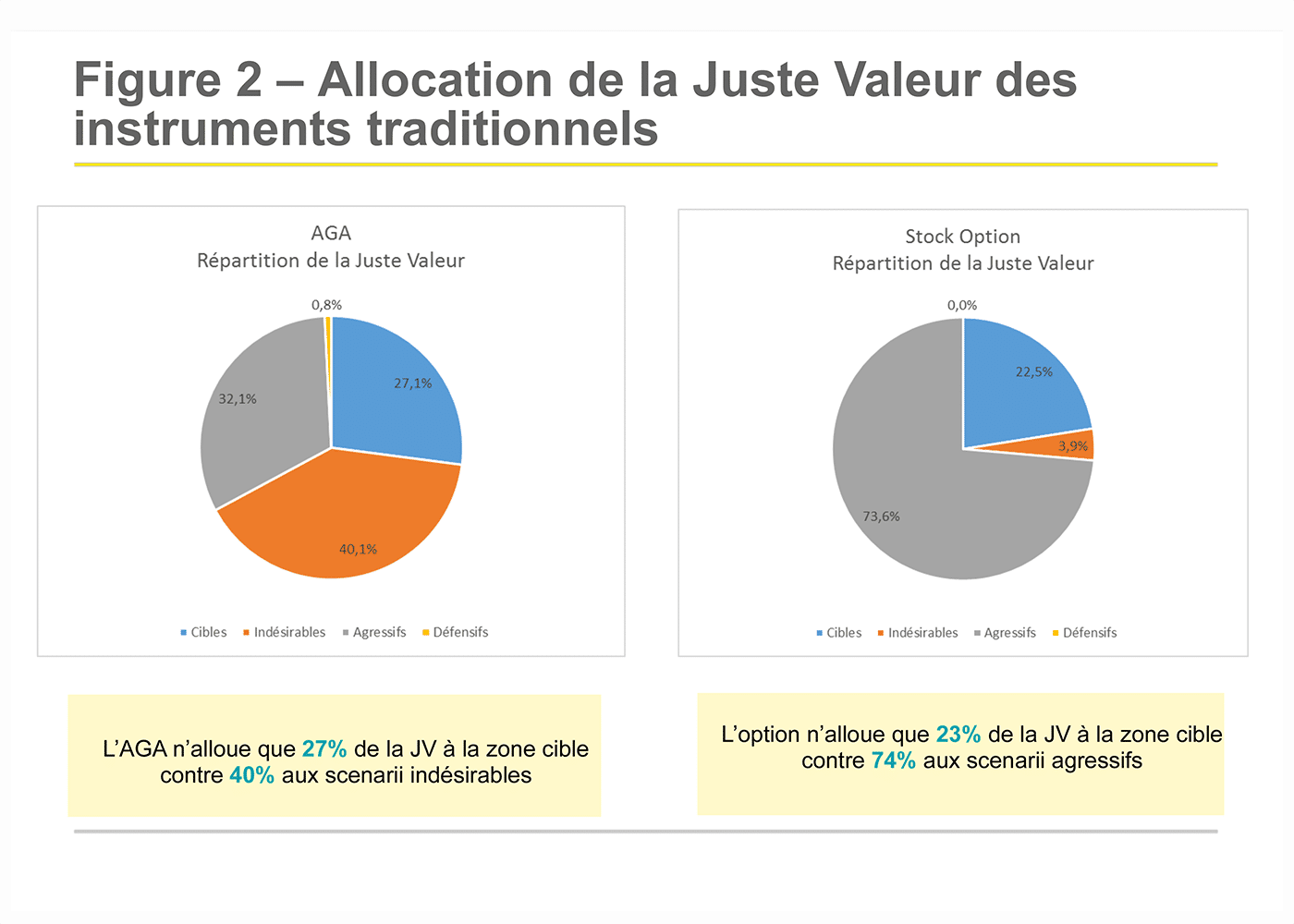

La figure 2 analyse la distribution du pouvoir rémunérateur des instruments traditionnels entre la zone cible et les autres catégories de scenarii boursiers définies précédemment :

L’AGA traditionnelle (sans conditions de performance boursière) n’alloue que 27% de la juste valeur à la zone cible alors que 40% de la juste valeur sert à rémunérer des scenarii boursiers indésirables où le cours de l’action sous-performe le panel de comparaison et le plus souvent est en baisse, parfois sévère.

L’option fait encore moins bien que l’action puisque seulement 23% de la juste valeur est allouée à la zone cible. Près de 75% de la juste valeur est consacrée à la rémunération de scenarii boursiers agressifs, peu vraisemblables au regard d’un plan d’affaires ambitieux mais atteignable, sauf à bénéficier d’effets d’aubaine tels qu’un marché haussier ou d’augmenter la prise de risque.

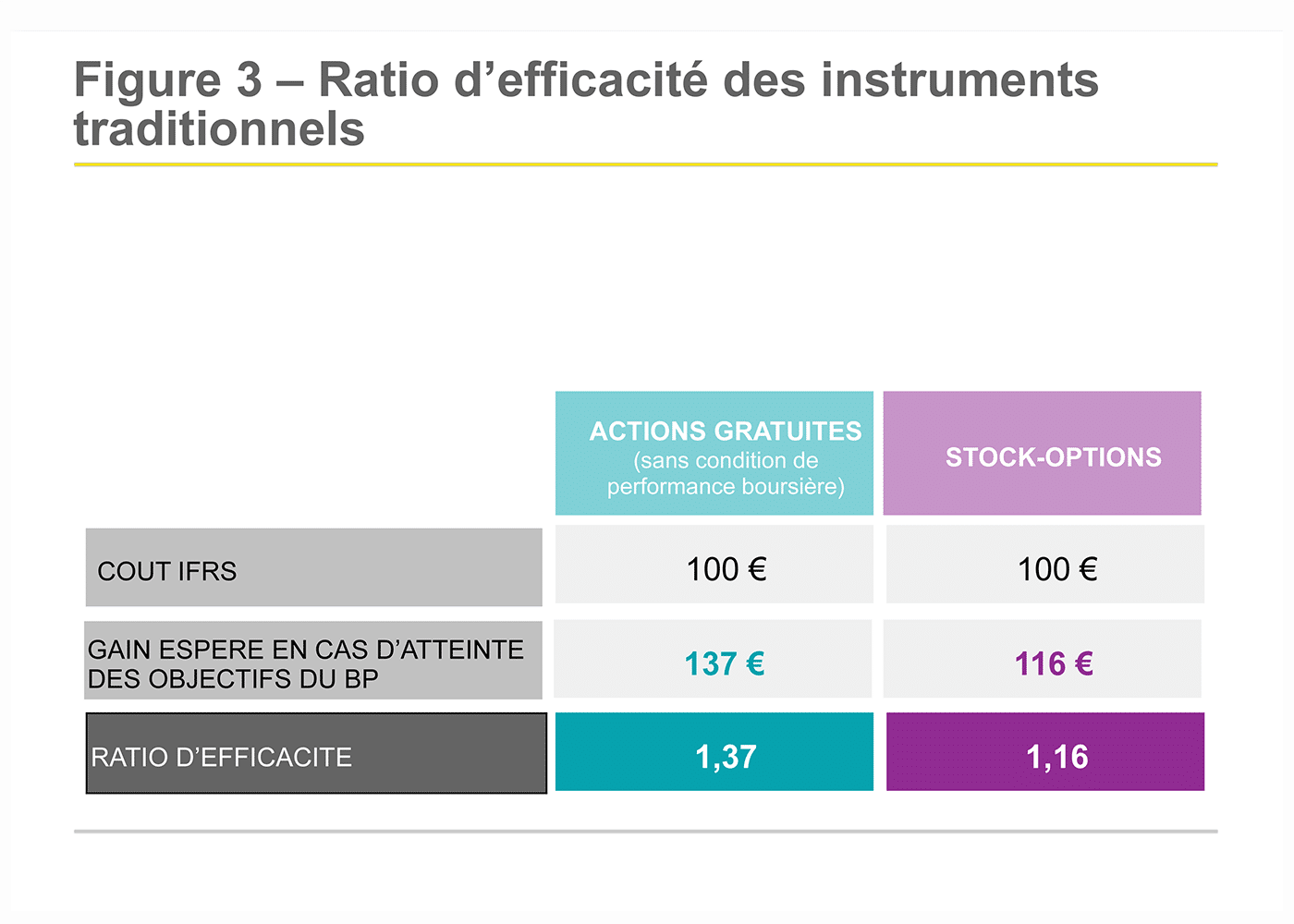

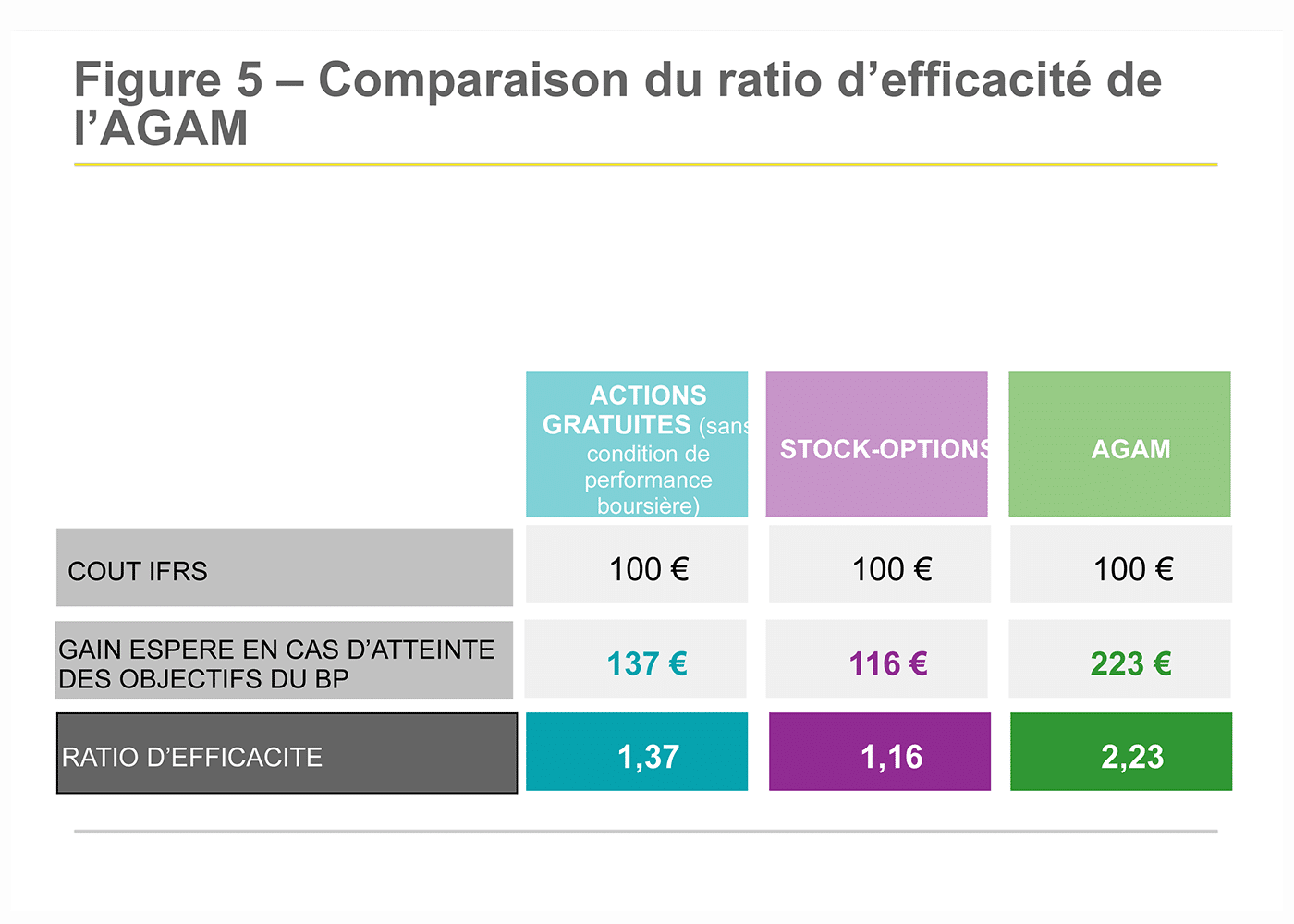

Vu ces faiblesses structurelles de l’action et de l’option, quelle est le pouvoir rémunérateur de ces deux instruments sur les scenarii boursiers cibles ? Pour cela nous estimons le ratio d’efficacité, c’est-à-dire le rapport entre le gain d’acquisition espéré sur la zone cible et la valeur d’attribution IFRS initiale. La figure 3 résume les ratios d’efficacité des instruments traditionnels :

Pour 100 € de valeur IFRS attribués, l’AGA (sans condition de marché) rapporte en moyenne 137 € sur les scénarii boursiers cibles, soit un ratio d’efficacité de 1,37. Cela implique qu’avec des actions traditionnelles, des dirigeants performants qui délivrent un plan d’affaires créant de la valeur supérieure aux attentes du marché, ne peuvent espérer ajouter plus de 37% à la valeur de départ de l’instrument de capitaux propres qui leur a été attribuée.

Le ratio d’efficacité de l’option s’établit à 1,16, soit une efficacité plus faible encore que celle de l’action. Ceci peut paraître étonnant vu le levier inhérent à l’option. L’analyse d’allocation de la juste valeur l’explique, la contribution de la zone cible à la juste valeur étant plus faible pour l’option que pour l’action. En somme, le levier de l’option agit trop tard, ne se déclenchant qu’à partir de scenarii boursiers trop agressifs par rapport à un business plan ambitieux mais atteignable.

2. Efficacité des AGAM

Les Actions à Gain d’Acquisition Modulable (AGAM) sont conçues délibérément de façon à améliorer le gain d’acquisition potentiel sur la zone cible de scenarii boursiers, c’est-à-dire des scenarii conformes à un plan d’affaires ambitieux mais atteignable, qui témoignent de la performance du management et qui enrichissent les investisseurs, tant en valeur absolue que relativement à des investissements alternatifs.

L’AGAM est construite en associant systématiquement l’attribution gratuite d’actions à des conditions de performance boursière et d’autres mécanismes de « vectorisation » de la juste valeur vers la zone cible (les AGAM, tout comme l’attribution d’actions traditionnelles ou de stock-options, peuvent par ailleurs être associées à des conditions de performance hors marché). Les économies de juste valeur réalisées sur les scenarii hors cible réduisent sensiblement la juste valeur unitaire de l’AGAM. Cette réduction permet d’en attribuer bien plus que des actions traditionnelles pour un montant d’attribution IFRS donné. L’acquisition de ces actions supplémentaires est concentrée sur la zone cible pour en augmenter le potentiel rémunérateur.

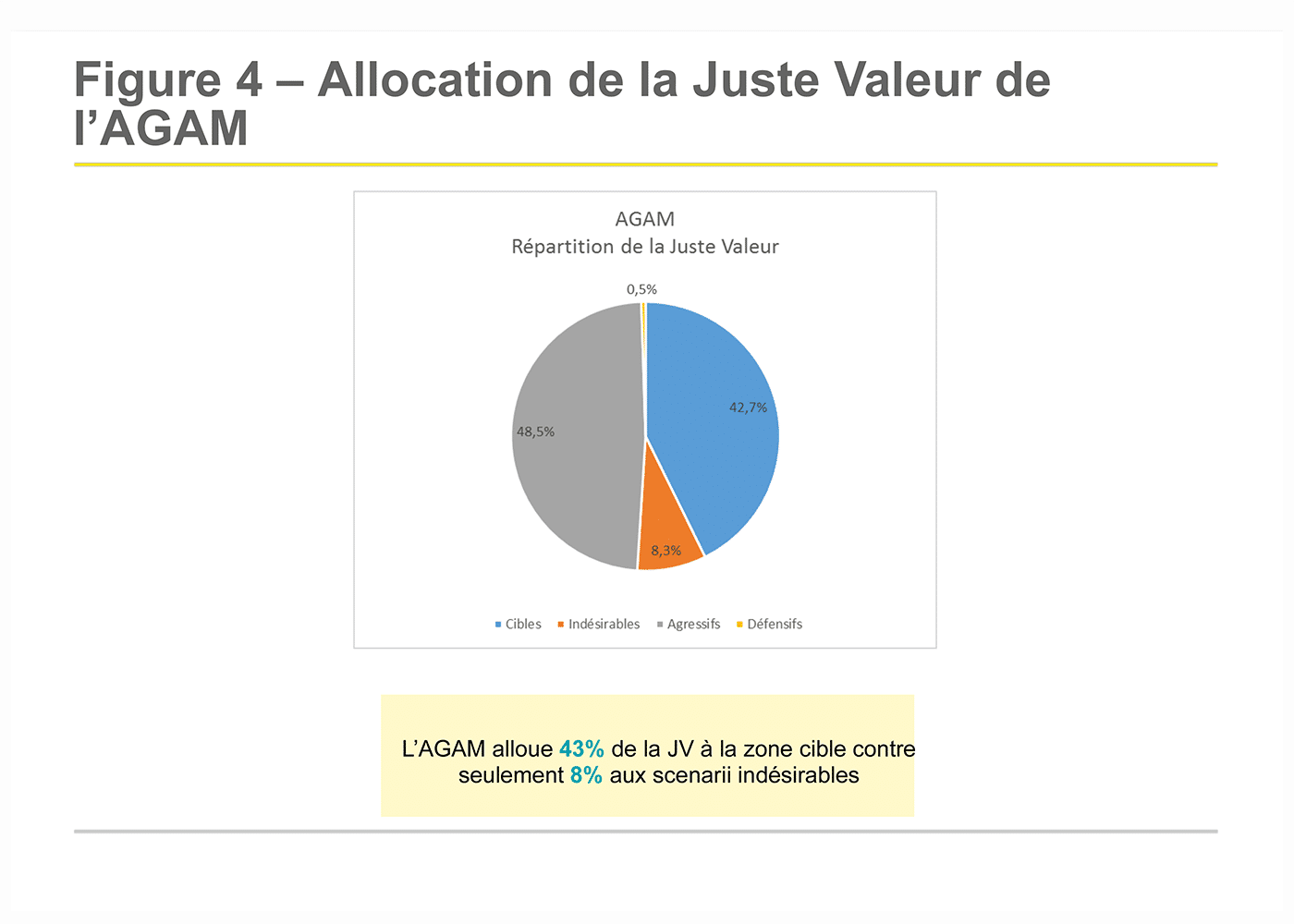

Afin d’illustrer la puissance de concentration du pouvoir rémunérateur d’une AGAM sur la zone cible, nous avons conçu une AGAM dont la figure 4 indique l’allocation de la juste valeur entre la zone cible et les autres catégories de scenarii boursiers :

L’AGAM illustrée concentre 43% de la juste valeur sur la zone cible, soit une augmentation de 58% par rapport à l’allocation d’une action de performance traditionnelle sans condition de marché. La contribution des scenarii indésirables n’est plus que de 8% contre 40% pour l’action.

La figure 5 compare le ratio d’efficacité des AGAM aux actions de performance traditionnelle et aux options :

Le ratio d’efficacité passe de 1,37 pour l’action traditionnelle à 2,23 pour l’AGAM, soit une augmentation de 63% du gain d’acquisition moyen sur la zone cible. Cette amélioration du potentiel de gain est comparable à l’impact de l’allègement fiscal occasionné dans le passé par les actions Macron !

L’amélioration du gain résultant des AGAM peut éventuellement être partagée entre les bénéficiaires et l’entreprise si cette dernière souhaite réduire le coût du plan.

L’AGAM illustrée comprend une condition de performance boursière absolue et relative. La condition absolue a été paramétrée de manière à ce que l’AGAM soit résiliente dans un marché baissier en cas de performance relative satisfaisante. C’est un atout de l’AGAM par rapport aux stock-options qui finissent souvent sous l’eau en cas de marché baissier et cela quel que soit la performance relative.

3. Conclusions

L’AGAM constitue une innovation majeure dans la conception de dispositifs d’incitation long terme :

- L’AGAM permet d’établir dans le discours aux bénéficiaires et aux investisseurs un lien fort entre le business plan créateur de valeur et l’outil d’incitation ;

- Elle améliore sensiblement le potentiel rémunérateur par rapport aux actions de performance traditionnelles et aux stock-options ;

- Si l’entreprise le souhaite, elle permet une réduction du coût des plans.

L’AGAM repose sur le régime juridique sécurisé des attributions gratuites d’actions ordinaires.

L’AGAM offre un levier amélioré par rapport aux actions traditionnelles sans tomber dans l’excès des stock-options. Contrairement aux options, elle peut être paramétrée pour être résiliente à des marchés baissiers.

Nous serons heureux de vous présenter plus en détail le potentiel des AGAM au cours d’une réunion.

1. Le marché fixe en principe le cours de l’action de manière à s’assurer un TSR espéré égal au COE. Si l’ambition du plan d’affaires impliquait un TSR inférieur au COE, le marché dès qu’il en aurait connaissance sanctionnerait le cours à la baisse.

2. Dans un marché qui tend vers l’efficience, c’est-à-dire où les cours intègrent de manière pertinente les informations relatives aux entreprises, les cours des actions des entreprises du panel sont fixés en début de période de performance de façon à offrir un TSR espéré égal à leurs COE.

les attributions gratuites d'actions ordinaires (AGA-O) et les attributions gratuites de préference (AGA-P)

Le dernier rapport de l'AMF montre une évolution des pratiques des entreprises cotées en matière d'ILT : une diminution de l'usage des attributions gratuites d'actions et d'options de souscription ou d'achat d'actions, et une augmentation du recours aux mécanismes de rémunérations variables différées ou pluriannuelles (33% du CAC).

Cette évolution ne nous surprend pas. Suite aux multiples règlementations intervenues affectant la rémunération des dirigeants, les "traditionnels" régimes de faveur ont cessé ou sont sur le point de disparaitre en France. L'objectif de convergence entre salaires et autres formes de revenu est non seulement atteint, mais dépassé, à contresens. Conséquence : les entreprises doivent rapidement revisiter leurs pratiques de rémunération. Et en particulier leurs dispositifs d'actionnariat.

Dans ce contexte métamorphosé, quelles sont les pistes les plus intéressantes ?

Pour vous aider dans votre réflexion, nous avons publié quelques newsletters synthétiques concernant les LTI (Long term incentives) :

- Attribution gratuite d'actions et Phantoms Stocks ?

- Stock-options et SAR (Stock Appreciation Rights) ?

- Co-investissement et LCP (Leverage Compensation Package)

- LPI (Leverage Personal Investment)

- Autre piste envisageable : les attributions gratuites de préférence.

Il existe deux possibilités d'attributions gratuites d'actions :

- Les attributions gratuites d'actions ordinaires (AGA-O), pratique répandue au sein des entreprises françaises depuis 2005 ;

- Les attributions gratuites d'actions de préférence (AGA-P), pratique émergeante motivée par l’évolution à contresens des régimes de faveur.

- Les attributions gratuites d'actions ordinaires AGA-O sont des attributions gratuites d'actions à base d'actions ordinaires.

Les attributions gratuites d'actions de préférence AGA-P sont des attributions gratuites d'actions à base d'actions de préférence.

Les actions de préférence

Les actions de préférence sont un type particulier d'actions qui découlent de l’ordonnance n°2004-604 du 24 juin 2004, qui a entendu placer sous un seul et même régime l’ensemble des actions particulières, c’est-à-dire celles qui dérogent au principe de proportionnalité (une action = une voix = une fraction du dividende).

Elles peuvent être émises dans tous types de sociétés par actions (cotées ou non). La préférence peut être capitalistique (dividende spécifique) et/ou politique (droit de vote ou d'information renforcé) ; elle peut être positive (renforcement d'un droit) ou négative (limitation ou suppression d'un droit), sans qu'il ne doive y avoir d'équilibre entre les avantages et les inconvénients.

1. Préférence capitalistique et/ou politique

En règle générale, les actions de préférence sont utilisées par des sociétés lorsqu’il est nécessaire ou souhaitable que certains actionnaires disposent de droits additionnels, temporaires ou permanents par rapport à ceux titulaires d’actions ordinaires, qu’il s’agisse notamment de droits "capitalistiques" supplémentaires (dividendes majorés, boni de liquidation...) ou de droits "politiques" (droit à l’information ou de droit de vote renforcés).

Plus rarement de tels titres peuvent être émis pour limiter ou supprimer un droit (par exemple limitation du droit au dividende, suppression du droit de vote). Le mécanisme mis en place ne doit pas avoir pour effet de supprimer totalement le droit au dividende des titulaires d’actions (prohibition des clauses léonines).

En cas de dividende majoré ou en cas de limitation du droit au dividende, la valeur de l'action est accrue ou minorée (cf. intervention du commissaire aux apports § 3).

Alternativement ou cumulativement avec les droits financiers "spéciaux", les actions de préférence peuvent se voir privées, de façon temporaire ou permanente, de droit de vote (au niveau de l’assemblée) afin de laisser la gestion aux mains des actionnaires "non-financiers", ou bien, au contraire, se voir attribuer un droit de vote renforcé (et/ou un droit de véto sur certaines décisions) afin d’augmenter leur pouvoir dans la direction de la société et ainsi s’assurer du devenir des capitaux investis.

Il n’est cependant pas possible de priver l’actionnaire du droit de participer à l’assemblée (ni de celui de poser des questions/demander des documents).

Les statuts peuvent prévoir plusieurs modalités de rachat des actions de préférence, accompagnées de la contrepartie financière.

En tout état de cause, la société émettrice dispose d’une grande liberté dans la détermination des caractéristiques des actions de préférence qu’elle souhaite émettre.

2. Le capital investissement

Le capital investissement est particulièrement friand de telles actions, dans le cadre d'opérations à effet de levier (type LBO) ; c’est ainsi souvent dans le cadre de l’entrée d’investisseurs financiers, venant soutenir les actionnaires "traditionnels" présents dès l’origine, que sont mis en place de tels instruments. Les actions de préférence sont souvent utilisées pour conférer des droits supplémentaires financiers, afin de permettre à l’investisseur d’envisager une rentabilité minimale de son investissement par prélèvements prioritaires sur les résultats sociaux.

3. Mise en oeuvre

Les actions de préférence sont acquises à leur juste valeur. Elles sont dilutives.

Les caractéristiques des actions de préférence doivent être décrites dans les statuts de la société.

Ces actions exigent l'intervention d'un commissaire aux apports dont le rôle est d’évaluer les avantages particuliers attachés aux actions de préférence dont l’émission est envisagée. Le commissaire aux apports ne doit pas avoir réalisé de mission au sein de la société depuis cinq ans.

4. Fiscalité

Régime de droit commun : la plus-value de cession est réduite d’un abattement de 50% après deux années de détention, et de 65% après huit ans de détention. Elle est soumise à l’IR ; elle subit en outre les contributions sociales (15,50%) sur la totalité de la plus-value, avant abattement.

Régime dérogatoire : il existe un régime dérogatoire plus favorable pour les PME créées depuis moins de dix ans.

Depuis le 1er janvier 2014, les actions de préférence ne sont plus éligibles au PEA.

Les actions de préférence ne sont pas déductibles de l'IS.

5. Les actions de préférence et la rémunération des dirigeants

Les actions de préférence n’étaient guère utilisées en tant que telles pour rémunérer les dirigeants, que ce soit en tant que rémunération au travers d’attributions gratuites ou comme support de co-investissement . En effet, les AGA-O ou les BSA bénéficiaient d’un régime de faveur, les plus-values étaient taxées à un taux forfaitaire plus favorable que le taux IR.

Avec la fiscalité accrue qui frappe les AGA-O et le co-investissement, les actions de préférence peuvent aujourd’hui constituer un levier d’optimisation à fort potentiel dans le cadre des attributions gratuites d’actions de préférence AGA-P ou dans le cadre du co-investissement.

Mais la mise en œuvre doit se faire avec précaution, car le risque d'abus de droit, avec ses conséquences, pèse essentiellement sur les dirigeants. Nous publierons très prochainement une newsletter consacrée aux AGA-P.

les attributions gratuites d'actions de préférence AGA-P

Nous indiquions dans notre précédente newsletter publiée le 25 novembre qu'il existait deux possibilités d'attributions gratuites d'actions :

- Les attributions gratuites d'actions ordinaires AGA-O, à base d'actions ordinaires ;

- Les attributions gratuites d'actions de préférence AGA-P, à base d'actions de préférence.

Les actions de préférence n’étaient guère utilisées en tant que telles pour rémunérer les dirigeants, que ce soit en tant que rémunération au travers d’attributions gratuites ou comme support de co-investissement . En effet, les AGA-O ou les BSA bénéficiaient d’un régime de faveur, les plus-values étaient taxées à un taux forfaitaire plus favorable que le taux IR.

Avec la fiscalité pénalisante qui frappe les AGA-O et le co-investissement, les actions de préférence peuvent aujourd’hui constituer un levier d’optimisation à fort potentiel dans le cadre des attributions gratuites d’actions de préférence AGA-P ou dans le cadre du co-investissement.

Les AGA-P sont des attributions gratuites d'actions à droits particuliers, qui sont converties en actions ordinaires en fin de plan ; le multiple de conversion peut être fonction de la progression de la valeur de l’action de la société.

L'intérêt en termes d’optimisation est double :

- Optimisation économique ;

- Optimisation fiscale.

1. Optimisation économique

Certaines formes d’optimisation économique, telles que la confection de panels de comparaison sur mesure pour le critère de performance boursière relative, sont de pratique courante dans les pays anglo-saxons.

En France, quelques entreprises ont appliqué intuitivement l’optimisation, par exemple en plafonnant les gains de stock-options. De plus en plus d’entreprises nous font part de leur intérêt pour une approche plus systématique et donc plus efficace de l’optimisation économique.

L’optimisation économique consiste à réduire la juste valeur des actions de préférence (fair value) en début de plan.

La juste valeur est une méthode de valorisation des actifs prônée par de nombreux référentiels comptables. S'agissant d’instruments de fonds propres comme outils d’incitation, le potentiel de réduction de la juste valeur est élevé, car les leviers de réduction sont multiples.

L’optimisation économique de la juste valeur d’une action de préférence consiste à concentrer de manière intentionnelle le payout (potentiel de gain) sur des scenarii d'évolution de la valeur de l'action maitrisés, c'est-à-dire perçus atteignables par les bénéficiaires du plan (par exemple, en cohérence avec le business plan) et jugés vertueux par les investisseurs (par exemple, en surperformant un panel de comparaison).

A contrario, il est évité de saupoudrer de la juste valeur sur des scenarii d’évolution de l’action perçus comme improbables par les bénéficiaires ou comme le résultat d’effets d’aubaine par les investisseurs. Les stock-options, lorsque mal utilisés, peuvent être l’exemple type de saupoudrage : à juste valeur donnée, ils ne surperforment des actions qu’en cas d’une hausse significative, a priori statistiquement peu probable, qui pourrait résulter d’un marché boursier haussier.

L’optimisation économique permet de réduire très significativement la juste valeur (par deux ou trois, voire d'avantage), grâce à la mise en œuvre de méthodologies financières. En d'autres termes, en partant d’un cours de bourse de 100€ par exemple, la juste valeur d’une action gratuite classique peut être réduite à une valeur de 50€, voire 35€ (sans même prendre en compte une éventuelle décote d’illiquidité).

Par exemple, le plafonnement en cas de forte hausse du cours, et l’annulation en cas de sous-performance par rapport à un panel, permettent de réduire sensiblement la juste valeur.

Ce levier puissant d'optimisation permet :

- Soit de réduire le budget IFRS2 à nombre de titres attribués constant ;

- Soit d'attribuer plus de titres aux bénéficiaires à budget constant (l'AFEP-MEDEF recommande désormais un raisonnement en valeur - comme dans les pays anglo-saxons - et pas en quantum).

- Accessoirement, cette méthodologie a pour effet de réduire l’assiette des charges payées par l'entreprise (diminution du prélèvement patronal de 30%).

Les AGA-P, mieux encore que les AGA-O, permettent d'exploiter ce puissant levier d’optimisation économique.

2. Optimisation fiscale

Les AGA-P sont des attributions gratuites d'actions, qui bénéficient d'une imposition sur la plus-value de cession réduite d’un abattement de 50% après deux années de détention, et de 65% après huit ans de détention (il existe un régime dérogatoire plus favorable pour les PME créées depuis moins de dix ans).

Si l'objectif est de privilégier l'optimisation fiscale, il est possible de prévoir une période d'acquisition de deux ans suivie d'une période de conservation de deux ans minimum. Dans cette hypothèse :

- L'abattement s'applique dès la troisième année, et l'IR est réduit de moitié sur la plus-value de cession pour un plan de quatre ans (en cas de co-investissement, l'abattement s'applique dès le début du plan) ;

- Les dirigeants bénéficient de la progression de la valeur de l'action pendant la totalité de la période du plan.

- Des conditions de performance liées au taux de rendement de la société ;

- Des conditions de présence (exercice de fonctions de direction) pendant une période de 5 ans ; et

- Le faible risque en capital pris par les dirigeants (caractère "modique" de l'investissement) par rapport au gain réalisé.

- En maîtrisant le multiple de conversion ;

- En faisant valider en amont le projet par l'AMF (pour les sociétés cotées), et par le commissaire aux comptes ;

- En le vérifiant auprès des actionnaires de référence et auprès des agences en conseil de vote : choix et explication des critères de performance, quantum...

- En effectuant si besoin un rescrit fiscal auprès de l'Administration.

- Essere associés vous propose de vous aider à optimiser vos systèmes d’Incitation Long Terme.